Nieuczciwy broker Forex w akcji, czyli jak się naciąga na ryzykowne inwestycje

Dawno, dawno temu popełniłem już wpis, którego bohaterami byli nieuczciwi brokerzy – a konkretnie chodziło o Forex market makers. Dziś będzie poniekąd kontynuacja tego tematu, oparta o konkretne case study (czyli inaczej studium przypadku) pochodzące z naszego polskiego podwórka. Dla stałych Czytelników mojego bloga niektóre z zaprezentowanych tutaj mechanizmów zapewne nie będą jakimś szczególnym zaskoczeniem, ale małe usystematyzowanie wiedzy z pewnością nie zaszkodzi. Zatem zaczynamy!

Pan Kowalski trafia na reklamę brokera

Naszym dzisiejszym bohaterem będzie Pan Kowalski, który jest osobą nie mającą dotąd większej styczności ze światem finansów czy inwestycji. Jednak pewnego pięknego dnia trafia on na reklamę brokera, która wręcz krzyczy: Jesteś o krok od bogactwa – kliknij i sprawdź! To proste! No, może nie aż tak słowo w słowo, ale przekaz bardzo podobny. Pan Kowalski więc klika i przechodzi na stronę brokera. I tutaj mała ciekawostka: logo tejże platformy jest łudząco podobne do loga pewnego znanego banku, a nazwa również sugeruje takie powiązania, ponieważ różni się zaledwie jedną literą (coś jak filmowy Psikutas bez S na końcu). Sama platforma na pierwszy rzut oka także wygląda na profesjonalną, więc ogólnie jakaś tam wiarygodność jest. Pan Kowalski decyduje się więc na zostawienie kontaktu mailowego do siebie.

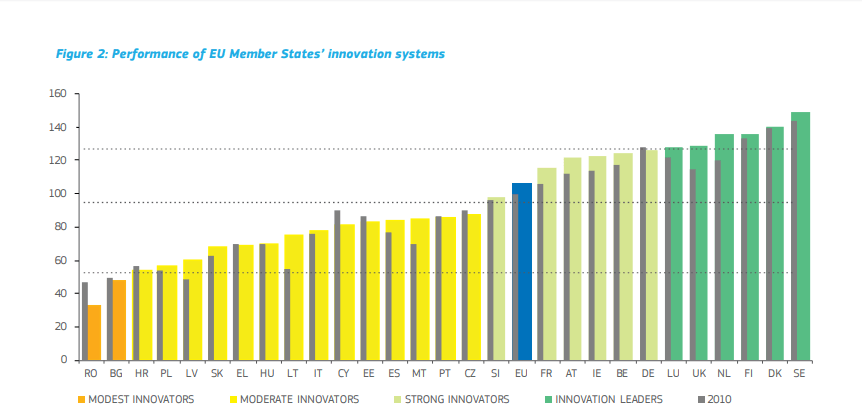

Przedstawiciel brokera pisze, dzwoni i obiecuje nadzwyczajne zyski

Wkrótce po zostawieniu namiarów do Pana Kowalskiego pisze z oficjalnego maila broker Mirek (imię zmienione), który tytułuje się jako przedstawiciel platformy handlowej. Tenże broker Mirek proponuje Panu Kowalskiemu super deal: proszę wpłacić pieniądze, a zyski w krótkim czasie mogą osiągnąć 200% zainwestowanego kapitału! Przyznacie chyba, że oferta dość kusząca… Do tego nasz dzisiejszy bohater miał zadłużenie w banku, więc szybki przypływ gotówki był mu bardzo na rękę. No a skoro tak, to dość mocno „napalił się” na inwestycję.

Mail kontaktowy, jaki przesłał broker Mirek do Pana Kowalskiego

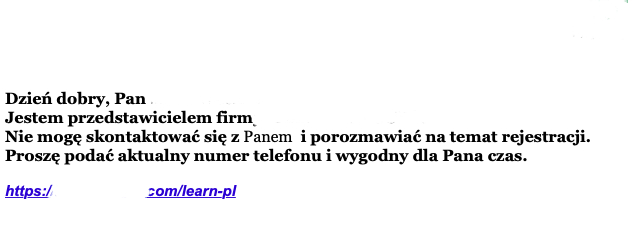

Rejestracja na platformie tradingowej

Rzecz jasna aby móc zacząć zarabiać, najpierw należało się zarejestrować na owej platformie. Nasz bohater, zgodnie z sugestiami podesłanymi mu przez brokera Mirka, dokonał więc procesu rejestracji. I tutaj podał następujące dane:

– kolorowy skan dowodu osobistego,

– rachunki potwierdzające miejsce zamieszkania,

– pośrednictwo złożenia depozytu za pomocą przelewu bankowego.

Jeśli ktoś się dziwi, że można wysłać skan dowodu brokerowi, to podpowiadam, że nawet najwięksi gracze na polskim rynku potrafili żądać tego typu skanów, więc nie jest to jakaś supernadzwyczajna sytuacja. Inna sprawa to przekazywanie takich danych wrażliwych niesprawdzonym, niezweryfikowanym podmiotom…

Tak wyglądał mail wyjaśniający zasady zarejestrowania się na platformie

Przelanie pieniędzy na konto wskazane przez brokera

Kolejnym krokiem jest przelew pieniędzy na konto inwestycyjne. Operacja ta wygląda następująco:

– broker Mirek każe Panu Kowalskiemu zainstalować komunikator, za pomocą którego zdalnie zalogował się wraz z Panem Kowalskim na jego konto bankowe, gdzie znajdowało się ok. 20 tysięcy PLN przeznaczone na cele remontowe;

– broker Mirek widzi pulpit Pana Kowalskiego i instruuje go jak przesłać pieniądze na tzw. konto handlowe platformy;

– Pan Kowalski przelewa wspomniane 20 tysięcy PLN.

No i tyle. Pieniądze zostały zaksięgowane na koncie, przyszło potwierdzenie – można zacząć inwestować!

A tutaj rzecz jasna wspomniane potwierdzenie wpłaty pieniędzy.

Szybkie zyski z inwestycji

Pierwsze transakcje przyniosły profit już stosunkowo szybko – i to profit całkiem niezły, choć wirtualny. Pan Kowalski bardzo się z tego ucieszył, ale jednocześnie uśpiło to jego czujność. Mówiąc inaczej dał się złapać na stary, sprawdzony schemat: najpierw budujemy zaufanie, dajemy delikwentowi co nieco zarobić, a potem zerujemy go totalnie. Tak się zresztą robi nie tylko w przypadku nieuczciwych brokerów – podobne metody z powodzeniem stosowali (i stosują) chociażby oszuści wyłudzający towary na przedłużony termin płatności, którzy ani myślą płacić dostawcom.

Broker proponuje dużą transakcję

Wstępny etap nie trwa zbyt długo, więc wkrótce broker Mirek dzwoni do Pana Kowalskiego i proponuje mu jeszcze bardziej zyskowny deal. Jak sam dodaje, jest to jednak transakcja dość ryzykowna i wymagająca przypilnowania, no ale przecież pieniądze są pod opieką profesjonalisty, więc spokojnie, będzie dobrze… Pan Kowalski finalnie zgadza się na tę inwestycję.

Inwestycja zaakceptowana = można wznieść toast. Kadr z filmu „Wielki Gatsby”.

Pierwsze trudności i debet na koncie

Nagle, zupełnie niespodziewanie, kontakt z brokerem Mirkiem się urywa. Pan Kowalski, coraz bardziej zaniepokojony, próbuje się dodzwonić do niego kilkanaście razy dziennie – niestety bezskutecznie. Telefony nie odpowiadały lub włączał się automat. Wreszcie sukces! Broker Mirek sam oddzwonił do Pana Kowalskiego, ale tym razem niestety nie miał dobrych wieści: otóż ryzykowna inwestycja jednak nie wypaliła i na koncie handlowym pojawiło się duże saldo ujemne. W tej sytuacji Pan Kowalski dostał taką oto propozycję: albo pogodzi się ze stratą pieniędzy, albo trzeba „zasypać dziurę” i spróbować się odkuć na kolejnych inwestycjach, które tym razem na pewno będą udane.

Dramatu ciąg dalszy, czyli pętla kredytowa się zaciska

Pan Kowalski nie miał już jednak pieniędzy na koncie bankowym, ale broker Mirek zaproponował mu rozwiązanie: trzeba wziąć kredyt! Niestety, nasz bohater nie miał zdolności kredytowej umożliwiającej mu wzięcie pożyczki w banku, więc pozostały mu tzw. chwilówki. Oczywiście, broker Mirek przekonywał tutaj Pana Kowalskiego, że tym razem się uda, że szybko spłaci te pożyczki i odzyska zainwestowane wcześniej środki i tak dalej… Takie postępowanie brokera samo w sobie jest wysoce naganne i zasługuje na ostre potępienie – to jest jasne. Pan Kowalski jednak zaryzykował i nabrał tyle chwilówek, ile zdołał – niestety, nie wystarczyło to do wyrównania salda ujemnego na platformie handlowej, które cały czas się zwiększało. Wreszcie nadszedł ostatni akt dramatu: transakcja sama się zamknęła, a tym samym wszystkie zainwestowane pieniądze przepadły.

Zanim zaczniesz krytykować – przeczytaj!

W tym momencie chciałbym przybliżyć jeden z podstawowych mechanizmów, jakie wykorzystują w podobnych przypadkach zawodowi oszuści. Otóż jedną z najsilniejszych ludzkich motywacji jest chęć odegrania się rozumiana jako dążenie do odrobienia już poniesionych strat. I to nie jest wcale tak, że w podobny sposób działają tylko hazardziści czy zdesperowani ryzykanci! Pamiętam jeszcze ze studiów, jak jeden z profesorów opowiadał nam o pewnym doświadczeniu, jakie przeprowadzono niegdyś w USA (o ile dobrze kojarzę, to chyba na tamtejszych topowych uniwersytetach, ale głowy nie dam).

Osoby uczestniczące w tym eksperymencie wcieliły się w rolę managerów zarządzających firmą X produkującą samoloty. Firma ta zainwestowała kilkaset milionów USD w skonstruowanie prototypu, który miał szybko podbić rynek, a prace były już bardzo zaawansowane, jednak nieukończone. W międzyczasie jednak do sprzedaży wszedł niespodziewanie model samolotu konkurencyjnej firmy Y, który był we wszystkim lepszy od prototypu opracowanego przez firmę X. Było więc praktycznie pewne, że samolot produkowany przez X nie ma szans na przyniesienie zysku (takie było przynajmniej założenie tego eksperymentu), a wręcz jego wprowadzenie będzie oznaczać stratę. W dokończenie projektu należało jednak zainwestować kolejnych kilkadziesiąt milionów USD.

No i teraz uczestnikom eksperymentu postawiono pytanie:

Czy wiedząc o tym, że nowy samolot praktycznie na 100% przyniesie straty, decydujesz o zainwestowaniu środków firmowych na dokończenie tego projektu i tym samym „przepalenie” kolejnych kilkudziesięciu milionów USD, czy od razu kończysz projekt oszczędzając tym samym owe kilkadziesiąt milionów?

Oczywiście pomijamy tutaj fakt ewentualnych korzyści podatkowych itp. tylko proste pytanie: kończymy projekt i topimy więcej kasy, czy nie kończymy i oszczędzamy? Większość uczestników wybrała opcję dokończenia projektu bez względu na koszty. Po prostu doszli do wniosku, że szkoda już straconego czasu i już straconych pieniędzy – dla takiego powodu byli gotowi dodatkowo zwiększyć straty swojej firmy.

Zbliżony mechanizm działa również w przypadku ofiar takich oszustw, jak to dzisiaj opisywane. Po prostu większość ludzi tak bardzo chce się odegrać i doprowadzić „projekt inwestycyjny” do końca, że podejmują nieracjonalne decyzje. Wydają więc kolejne pieniądze nawet wtedy, gdy wszystkie znaki na niebie i ziemi wskazują, że nie ma to sensu i tylko zwiększy straty.

Historii z brokerem ciąg dalszy

Wracając jednak do głównego wątku: wkrótce po zamknięciu ostatniej transakcji Pan Kowalski utracił wszelki kontakt z brokerem Mirkiem. Telefon wyłączony, maile pozostają bez odpowiedzi. Cała historia zakończyła się pod koniec 2019 roku, a ja miałem się okazję z nią zapoznać dopiero teraz. Szybki research pozwolił mi jednak ustalić pewne fakty dość charakterystyczne dla podobnych przypadków ⬇️

1. Brak wzoru umowy

Pan Kowalski nie otrzymał żadnego wzoru umowy – po prostu kliknął zgodę na rejestrację i tyle. Na stronie ciężko było takowy wzór umowy znaleźć – ja nie zdążyłem, gdyż przed gruntownym zweryfikowaniem strony zniknęła ona z sieci (i już raczej się nie pojawi, chyba że pod innym adresem i w nieco zmienionej formie). Co prawda po szybkim researchu udało mi się dotrzeć do platformy – matki, gdzie taka umowa była dostępna (wyłącznie po angielsku), ale co było na landingu, za pośrednictwem którego rejestrował się nasz bohater, to już wiedzą chyba tylko organizatorzy schematu. Ciężko więc stwierdzić jednoznacznie, na co tak naprawdę się zgodził nasz Pan Kowalski.

2. Broker to spółka LLC zarejestrowana w tzw. Ameryce Kokosowej

Co zdążyłem jednak stwierdzić przed zniknięciem strony to to, że jako główną siedzibę podawano biuro znajdujące się na jakiejś dalekiej wyspie będącej rajem podatkowym. Takie egzotyczne jurysdykcje prawne w przypadku oszustów mają oczywiście jeden cel: maksymalne utrudnienie poszkodowanym dochodzenia swoich pieniędzy. No, czasem też optymalizację podatków, to wiadomo. Pan Kowalski spisał także telefony kontaktowe podane na stronie – co ciekawe były to polskie numery stacjonarne.

3. Broker udaje, że posiada licencję

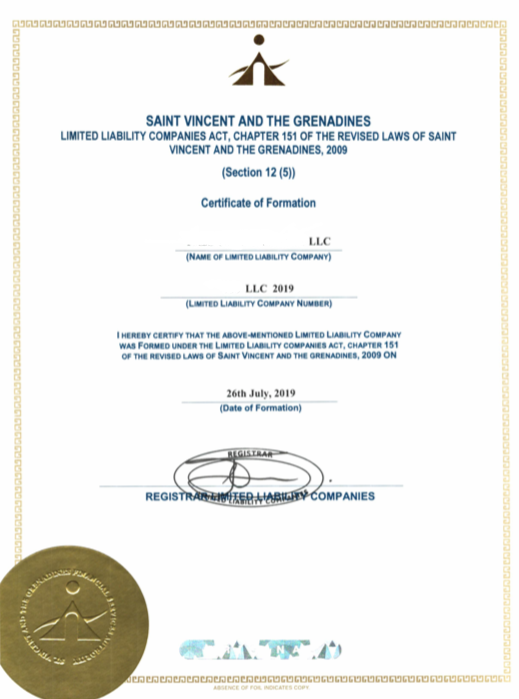

Jak już wspomniałem, w sieci nadal widnieje inna strona posługująca się tym samym podrabianym logotypem dużego banku, choć nazwa jest już inna. Wygląda to na „matkę” całej grupy, przy czym wspomniana wcześniej strona niedziałająca była zapewne landingiem rejestracyjno – sprzedażowym. W każdym razie owa główna strona oferuje wspomniane inwestycje na Forex, ale także handel indeksami i akcjami. Na stronie tej widnieją informacje mające przekonać potencjalnego klienta, że inwestycja jest bezpieczna, użytkownik ma zapewnioną ochronę przed saldem ujemnym, a płynność platformy inwestycyjnej zapewniają renomowane banki (cokolwiek to znaczy) – i tak dalej… A, jest także info o posiadanej licencji. Tyle, że po kliknięciu w link nie pojawia nam się licencja brokera (której można by się spodziewać), a zwykłe zaświadczenie urzędowe o zarejestrowaniu pewnej spółki LLC (odpowiednik polskiej spółki z o.o.) w egzotycznym państewku Saint Vincent i Grenadyny, leżącym na Morzu Karaibskim. Piękne miejsce, swoją drogą…

4. Nietypowy procesor płatności

Wpłaty na platformę dokonywane były za pośrednictwem mało znanego procesora płatności stworzonego w Rosji. Nie żaden tam PayPal czy Dotpay, które stosują mechanizmy antyfraudowe – po prostu mało znany procesor. Sytuację dodatkowo „zaciemniał” fakt, że jedynym podanym adresem było jakieś biuro znajdujące się w Londynie – prawdopodobnie wirtualne.

5. KNF? Zapomnij!

Oczywiście owa platforma nie została zarejestrowana przez KNF (Komisja Nadzoru Finansowego), no ale to akurat nie powinno stanowić wielkiego zaskoczenia.

6. Kiepska opinia na temat brokera w Internecie

Nieliczne komentarze w sieci, jakie już po fakcie znalazł Pan Kowalski, były oczywiście negatywne i utrzymane w tonie „Oszuści, ukradli mi pieniądze!”. Szkoda, że nasz bohater nie zrobił małego researchu jeszcze przed wpłatą pieniędzy…

A tutaj, jako ciekawostka, „licencja” owego brokera, o której wspominam powyżej.

Jak to wszystko się skończyło?

Suma strat poniesionych przez Pana Kowalskiego na tej inwestycji wyniosła ponad 10 tys. USD, więc jakieś 40 tys. PLN. Niestety, ponad połowa tej kwoty pochodziła z tzw. chwilówek, gdzie galopujące oprocentowanie powiększa jeszcze straty z każdym dniem. Co do działań prawnych natomiast, to na razie sprawa jest w toku – poszło zawiadomienie na policję o możliwości popełnienia oszustwa, a my analizujemy aktualnie możliwości działań prawnych zmierzających do pociągnięcia nieuczciwego brokera do odpowiedzialności. Nie jest to zresztą pierwszy taki przypadek, w którym zgłasza się do mnie naciągnięty inwestor – podejrzewam, że w skali kraju mogą być tysiące osób wkręconych w podobne schematy. Ciężko oszacować, ile ich jest dokładnie, ponieważ duża część oszukanych po prostu nie zgłasza sprawy organom ścigania. Jednak jeśli i Tobie przytrafiła się podobna historia i straciłeś pieniądze na skutek nieuczciwych działań brokera, to napisz do mnie na maila: kontakt@bialekolnierzyki.com – zobaczymy, co da się zrobić!

A na sam koniec… kilka podstawowych rad dla przyszłych inwestorów

1. Nie wierz w cuda!

Jeśli ktoś zapewnia Ciebie, że praktycznie nie da się stracić na proponowanych inwestycjach i obiecuje przysłowiowe złote góry, czyli np. pewne zyski typu 100% w kilka miesięcy, to powinieneś się mocno zastanowić. Bajki mają wszak to do siebie, że rzadko występują w realnym życiu.

2. Daj sobie czas na przemyślenie

Nie podejmuj decyzji o wchodzeniu w inwestycję od razu. Prześpij się z tematem, poszukaj opinii o danym brokerze po forach internetowych, zapytaj o zdanie znajomych, którzy znają się co nieco na tematach finansowych (jeśli oczywiście takich masz). Generalnie żadnych pochopnych ruchów – pośpiech jest złym doradcą. I nie martw się – jeśli dasz sobie kilka dni na przemyślenie, to żadna super okazja Ci nie ucieknie.

3. Kontroluj wiarygodność brokera

Sprawdź, czy dana firma jest objęta nadzorem KNF lub analogicznej europejskiej instytucji (ewentualnie SEC jeśli chodzi o USA) oraz czy posiada swoje biura w Polsce. Zweryfikuj, czy numer licencji prezentowany przez firmę znajduje się na oficjalnej liście instytucji regulującej. Oczywiście nie daje to żadnej gwarancji, ale z pewnością zmniejsza nieco ryzyko.

4. … i jeszcze raz kontroluj

Sprawdź, czy dany podmiot nie znajduje się na liście ostrzeżeń KNF lub innej, analogicznej organizacji.

5. Egzotyczne kraje? Nie, dziękuję.

Unikaj wpłacania pieniędzy brokerom zarejestrowanym gdzieś w egzotycznych rajach podatkowych, gdzie tak naprawdę nie wiadomo, kto za tym wszystkim stoi. Ryzyko jest tutaj stosunkowo duże, a droga do odzyskania pieniędzy mocno utrudniona.

6. Umowa to podstawa!

Poproś o podesłanie wzoru umowy w języku polskim, ewentualnie o wskazanie w linku takiej umowy. Jeśli broker unika tematu lub podsyła umowę napisaną w języku obcym, to masz już jeden ze wskaźników podwyższonego ryzyka.

7. Inwestuj rozsądnie, nie szalej z kwotami!

No i wreszcie absolutnie podstawowa rzecz: jeśli nie masz doświadczenia w tego typu inwestycjach, to zainwestuj tylko tyle, ile możesz stracić bez wielkiego bólu. W żadnym przypadku nie zapożyczaj się i nie wpłacaj brokerowi wszystkich swoich oszczędności!

To zaledwie 7 prostych kroków, jakie powinni zrobić początkujący inwestorzy zanim zdecydują się wpłacić pieniądze brokerowi. Przedsięwzięcie tak prostych środków ostrożności nie wymaga wielkiego wysiłku, a potrafi uratować przysłowiowe cztery litery (czy też może bardziej pieniądze). Stałym Czytelnikom mojego bloga nie muszę tego tłumaczyć, ale nowi mogą to sobie śmiało wziąć do serca – po prostu uważajcie i nie dajcie się złapać naciągaczom!

Zdjęcie ilustrujące wpis jest poglądowe! Osoby, rzeczy lub sytuacje przedstawione na zdjęciu NIE mają bezpośredniego związku z treścią niniejszego wpisu!