Gazy spożywcze made in China – jak zarobić miliony na zanieczyszczonych produktach

Dzisiejszy materiał jest rezultatem szerszego śledztwa prowadzonego w sprawie importu do Polski oraz UE podtlenku azotu N2O, który jest potencjalnie niebezpieczny dla ludzkiego zdrowia. Przedstawiamy w nim kulisy gazowego biznesu, który w zasadzie znajduje się poza kontrolą polskich służb.

Gazy spożywcze są wykorzystywane w procesie produkcji żywności – zastosowań jest naprawdę wiele, a oto kilka przykładowych:

– azot: wypiera z opakowań tlen i zapobiega utracie barwy oraz wartości spożywczych danego produktu,

– dwutlenek węgla: odpowiada za tworzenie bąbelków w napojach gazowanych,

– tlen: hamuje wzrost bakterii beztlenowych i zachowuje czerwony kolor mięsa,

– podtlenek azotu N2O: bardzo dobrze rozpuszcza się w tłuszczach i służy do tworzenia piany, w szczególności bitej śmietany w sprayu.

Jeżeli chodzi o liderów światowej produkcji gazów spożywczych, to według danych branżowego portalu databridgemarketresearch.com, do TOP 10 zaliczamy:

– Air Liquide (Francja),

– Air Products and Chemicals, Inc. (USA),

– Air Water Inc (Japonia),

– Coregas (Australia),

– Gulfcryo (ZEA),

– Linde PLC (Irlandia)

– Taiyo Nippon Sanso Corporation (Japonia)

– Massy Gas Products (Trinidad I Tobago)

– Messer SE & Co. (Niemcy)

– Gruppo SIAD (Włochy).

Jak widać, firmy europejskie mają bardzo mocną pozycję na rynku światowym. Co więcej, cieszą się zasłużoną renomą, jeśli chodzi o jakość gazów. Dość powiedzieć, że wiele firm z Unii Europejskiej nie chce kupować gazów spożywczych, jeśli nie mają one europejskiego certyfikatu jakości. Gaz wysokiej jakości, wyprodukowany w Europie zgodnie z najwyższymi standardami, ma jednak pewną wadę: jest drogi. Nie jest też czymś, co teoretycznie mogłoby decydować np. o smaku produktu, a konsumenci patrząc na skład żywności na ogół nie biorą go w ogóle pod uwagę. W takich okolicznościach rodzi się pokusa, aby kupić produkt tańszy i zaoszczędzić. No i tutaj właśnie na scenę wkraczają Chińczycy…

IMPORT CHIŃSKIEGO PODTLENKU AZOTU N2O DO UNII EUROPEJSKIEJ

Gaz będący bohaterem dzisiejszego wpisu (jeśli można to tak nazwać) jest stosowany m.in. do ubijania bitej śmietany oraz konserwacji żywności. W przypadku tego pierwszego zastosowania sprzedaje się go w specjalnych butlach o różnej pojemności, które podłącza się następnie do maszyny ubijającej. I tutaj właśnie zaczyna się nasza historia.

Butle używane do sprzedaży N2O

Pewnego dnia odezwał się do nas klient, z którym współpracowaliśmy jakiś czas temu i powiedział:

– Panowie, mam ciekawy temat. Są w Polsce firmy, które zarabiają miliony złotych na sprowadzaniu z Chin zanieczyszczonych gazów spożywczych, a konkretnie podtlenku azotu N2O – interesuje Was to?

Nasza odpowiedź brzmiała następująco:

– Brzmi interesująco. Ale jaki ma Pan dowód na to, że te gazy mogą być rzeczywiście szkodliwe dla zdrowia ludzi?

Klient na to:

– Dysponuję wynikami badań – jak się spotkamy i porozmawiamy, to wszystko przekażę.

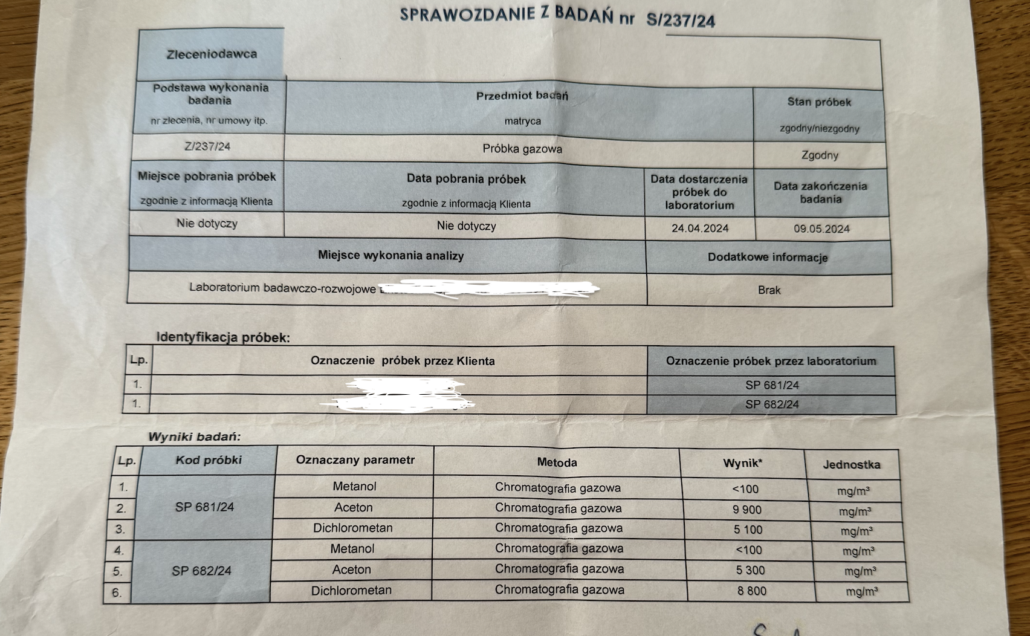

Kilka dni później spotkaliśmy się w pewnej przytulnej warszawskiej restauracji. Rozmowa rozpoczęła się od omówienia wyników badań. Nie mogę zdradzić na jakim etapie i w jakich okolicznościach zostały pobrane próbki, ale zostało to wykonane przez profesjonalistów. Nie ma więc mowy o tym, że zanieczyszczenia badanego gazu pojawiły się tam przypadkowo, np. na skutek niewłaściwego umieszczenia próbki w pojemniku. W każdym razie wynik chromatografii gazowej dla próbek pobranych z dwóch produktów wyglądał następująco:

Próbka A:

– aceton: 9900 mg/m3

– dichlorometan: 5100 mg/m3

Próbka B:

– aceton: 5300 mg/m3

– dichlorometan: 8800 mg/m3

W obu próbkach wykryto również śladowe ilości metanolu.

Screen z wyników badań N2O przeprowadzonych przez niezależne laboratorium.

Czy normy czystości dla gazów spożywczych dopuszczają takie stężenia zanieczyszczeń? Sprawdziliśmy to konsultując się z ekspertami.

Pierwszym krokiem było udanie się do Powiatowej Stacji Sanitarno – Epidemiologicznej, powszechnie znanej jako SANEPID. Niestety, nikt nie był tam w stanie udzielić odpowiedzi, czy stężenia zanieczyszczeń wykryte w badanym N2O jest niebezpieczne, czy też nie. Co więcej, miła Pani z SANEPIDU wyraziła wątpliwość, czy kiedykolwiek badali takie gazy, po czym przekierowała nas na poziom wojewódzki. Niestety, również w wojewódzkim oddziale SANEPIDU nie uzyskaliśmy odpowiedzi na nasze pytanie. Również tam stwierdzono, że takich badań raczej się nie przeprowadza.

Następna w kolejności była jednostka naukowa, a konkretnie wydział chemii miejscowego uniwersytetu. Tam udało nam się ustalić, że poziom zanieczyszczeń nie jest bardzo duży, ale jednak znaczący. Co istotne, okazało się, że to nie była pierwsza styczność uniwersyteckich chemików z chińskimi gazami. Laboratorium wykonywało bowiem pewne badania właśnie przy użyciu różnych gazów, w tym również zamówionych z Chin. No i niestety, ale właśnie te chińskie okazywały się zanieczyszczone do tego stopnia, że ich użycie mogło zniszczyć delikatną aparaturę pomiarową! Aby temu zapobiec, nie zużywano całego gazu umieszczonego w butli, a jedynie większą część. Dlaczego? Ponieważ zanieczyszczenia osadzały się na dnie tejże butli i gdyby zużyto całość umieszczonego w niej gazu, to dostałyby się do aparatury. Oczywiście po wykryciu tej wadliwej partii towaru zrezygnowano z chińskiego dostawcy.

Trzecim krokiem było dotarcie do szefa kontroli jakości w polskim oddziale międzynarodowego koncernu, który zajmuje się produkcją gazów spożywczych. Ze względu na prośbę o zachowanie anonimowości, nie będziemy podawać nazwy tej firmy. W każdym razie szef kontroli jakości stwierdził, że „takie zanieczyszczenia N2O absolutnie nie są dopuszczalne i że w ich firmie by nie przeszły”. Wyraził jednak wątpliwość czy aceton i dichlorometan na pewno pojawiły się na etapie produkcji, gdyż jego zdaniem do skażenia mogło również dojść w trakcie „nabijania” gazu do specjalnego zbiornika. Podejrzenie to nie było bezpodstawne. Gromadząc materiały natknęliśmy się bowiem na aferę opisywaną w 2024 roku przez media w Australii. Bohaterem były tam duże chińskie firmy Sinograin oraz Hopefull Grain and Oil Group, które wprowadziły na australijski rynek zanieczyszczony olej spożywczy. Okazało się, że źródłem zanieczyszczeń było używanie tych samych cystern do transportu paliwa, płynów chemicznych oraz produktów spożywczych. Inaczej mówiąc cysterna wiozła paliwo, a po jakimś czasie olej spożywczy. Teoretycznie powinna być ona odpowiednio zdezynfekowana po zmianie transportowanego towaru, ale w praktyce nie robiono tego z uwagi na oszczędności. Skandal był naprawdę duży i porównywano go ze słynną aferą z 2008 roku, kiedy to jedna z chińskich firm wypuściła na rynek zanieczyszczone mleko dla niemowląt. W wyniku jego spożycia zmarło co najmniej sześcioro niemowląt, a 54 tys. hospitalizowano.

Widać więc, że nie były to pierwszy problem jakościowy, jeśli chodzi o produkty dla branży spożywczej spod znaku Made in China. Wracając jednak do zanieczyszczeń podtlenku azotu N2O: zarówno doktor chemii z uniwersytetu jak i szef kontroli jakości byli zdania, że zawarte w próbkach związki takie jak aceton i dichlorometan mogą być potencjalnie niebezpieczne dla zdrowia.

GAZOWY BIZNES – N2O

Pora przejść do biznesowych aspektów handlu gazami spożywczymi. Jak nietrudno się domyślić, głównym powodem sprowadzania podtlenku azotu N2O oraz innych substancji z Chin jest oczywiście NISKA CENA.

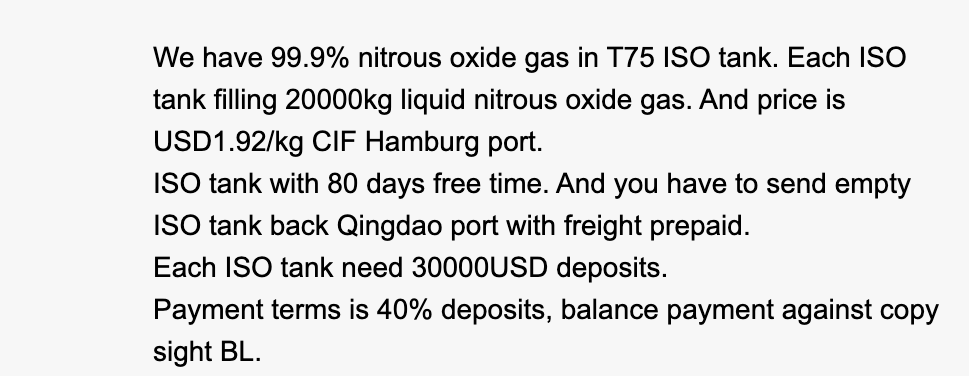

W trakcie przeprowadzania naszego miniśledztwa postanowiliśmy ustalić, jaka jest potencjalna przebitka cenowa na omawianych gazach. Wysłaliśmy więc zapytania ofertowe do chińskich producentów N2O – ich znalezienie nie było szczególnie trudne.

Pierwszą z firm zapytaliśmy o dostawę 10 zbiorników ISO, z których każdy mieści 20 ton gazu. Cena za kilogram N2O wyniosła 1,92 USD, czyli około 7,1 PLN na dzień pisania tego tekstu, przy dostawie do portu w Hamburgu. Do tego oczywiście należy doliczyć:

– cło w wysokości 5,5%

– podatek VAT 23%

– transport z Hamburga

– koszty odesłania do Chin zbiorników ISO (dodatkowo należy liczyć się z kaucja zwrotną w wysokości 30 tys. USD / zbiornik),

– koszt ewentualnego przetoczenia gazu do małych butli,

– koszt zakupu małych butli.

Wymagana zaliczka w wysokości 40% wartości zamówienia.

Screen z maila ofertowego, jakiego otrzymaliśmy od chińskiego producenta N2O

PORÓWNANIE CENOWE

Generalnie można przyjąć, że koszt 1 tony gazu sprowadzonego z Chin to 7 – 7,5 tys. PLN.

Koszt 1 tony gazu w najwyższej klasie czystości 99,9%, zakupionego u renomowanych europejskich producentów, to 11 – 11,5 tys. PLN.

Różnica wynosi więc około 4 tys. PLN na tonie. Czy to dużo? Zdecydowanie tak. Przyjrzyjmy się teraz dwóm modelom dystrybucji takiego N2O sprowadzonego z Chin do Polski.

-

Model pierwszy to nabijanie podtlenku azotu do małych butli (zdjęcie nr 1), które są następnie sprzedawane do szeroko pojętej małej gastronomii – odbiorcami są m.in. restauracje, budki z goframi i lodami, cukiernie

Policzmy teraz i zobaczmy potencjał:

– koszt gazu do nabicia 2-kilogramowej butli to 15 PLN,

– koszt zakupu pustych butli w Chinach, przy zamówieniu powyżej 10 tys. sztuk, wynosi mniej niż 40 PLN / sztuka, do tego należy dodać koszty transportu (który waha się w zależności od konkretnego okresu) oraz cła,

– koszt nabicia butli gazem, przy większych ilościach da się zejść poniżej 10 PLN / butla, wliczając w to transport do firmy nabijającej.

Generalnie możemy przyjąć, że gotowa do sprzedaży 2-kilogramowa butla z podtlenkiem azotu N2O to koszt w okolicach 100 – kilku PLN brutto. Dla porównania: przykładowe ceny z hurtowni i na Allegro oscylują wokół 200 – 240 PLN za butlę zawierającą 2kg N2O. Czy zatem jest przestrzeń na dobrą marżę? Jak najbardziej!

-

Model drugi to sprzedaż hurtowa N2O w większych opakowaniach. Kto może być odbiorcą? Tutaj również mamy kilka możliwości.

Pierwsza z nich to producenci żywności, np. chipsów – gazu używa się tam do wypełniania opakowań i nosi on oznaczenie E942. Gazu tego używa się również w niektórych napojach energetycznych.

Kolejna opcja to sprzedaż za granicę w ilościach kontenerowych. Występuje tutaj jednak wspomniany już problem: europejscy odbiorcy bardzo niechętnie kupują chiński podtlenek azotu w uwagi na potencjalne problemy z jego jakością. Niektóre kraje, jak chociażby USA czy UK praktycznie w ogóle nie chcą kupować gazów Made In China. Jak zatem obchodzą to nieuczciwi sprzedawcy?

Według naszego informatora mechanizm jest prosty:

– przykładowa spółka Alfa sprowadza z Chin 10 zbiorników ISO tank o pojemności 20 ton każdy, tak sprowadzony gaz posiada oczywiście chińskie certyfikaty jakości,

– ta sama spółka kupuje u renomowanych europejskich producentów 1 zbiornik ISO tank o pojemności 20 ton, z europejskim certyfikatem jakości,

– spółka Alfa następnie przetacza gaz z Chin do mniejszych pojemników i sprzedaje je europejskim odbiorcom posługując się legalnym, europejskim certyfikatem.

Mówiąc krótko, chiński gaz jest sprzedawany jako produkt europejski, a klientowi jest pokazywany certyfikat jakości od renomowanego producenta. Tym sposobem gaz można też sprzedać o wiele drożej i osiągnąć naprawdę dobry narzut.

Luka w systemie

Na chwilę obecną praktycznie nikt nie sprawdza, ile dana firma sprowadziła gazów z Chin, ile z UE, a następnie ile sprzedała dalej do UE na unijnym certyfikacie. Nie ma systemu wymiany danych, jak chociażby przy emisjach gazów cieplarnianych. Tak naprawdę aby to ustalić, należałoby przeprowadzić kontrolę stanów magazynowych, porównujących gazy unijne z chińskimi, a potem sprawdzić sprzedaż pod kątem ilości i certyfikatów (UE czy chiński) przypisanych do konkretnych transakcji. Tylko kogo z naszych służb, tak całkiem szczerze, to interesuje?

Cóż, obawiam się, że nikogo. Jeśli KAS wchodzi na kontrolę do takich firm, to ich celem jest podatek, a nie jakość gazu jako taka. I tak właśnie było w przypadku jednego z polskich importerów, który, notabene, został oskarżony o uczestnictwo w karuzeli VAT.

Jeśli zaś chodzi o drobnych odbiorców, czyli np. gastronomię, to oczywistym jest, że nie przeprowadzają oni badań jakościowych zakupionego N2O. Taki mały odbiorca otrzymuje bowiem certyfikat, a poza tym importer odpowiada, w razie gdyby coś się stało. Zresztą jakości tego gazu praktycznie się nie kontroluje – również w transporcie drogowym. Z tego, co udało się nam ustalić, większość importu idzie przez Hamburg. Firma przedstawia przy odprawie dokumenty, fakturę, certyfikat, wreszcie ADR. Transport do Polski wyrusza – nawet jak go zatrzymają, to ewentualne pobranie próbki też nie jest wcale prostą sprawą – gaz jest pod ciśnieniem, ciężko to więc zrobić na przydrożnym parkingu bez specjalistycznego sprzętu.

SKALA GAZOWEGO BIZNESU

Według informacji, jakie uzyskaliśmy, tylko kilka firm sprowadza do Polski miesięcznie od 30 do 50 zbiorników N2O o pojemności 18 – 20 ton każdy. Daje to szacunkową wartość importu w wysokości kilkudziesięciu milionów PLN. Krajowy rynek jest zbyt mały, aby wchłonąć takie ilości, więc znaczna część tego importu trafia do krajów unijnych.

Warto też odnotować, jakiej skali przedsiębiorstwa zajmują się importem chińskiego gazu. Dwa największe to spółki Alfa oraz Beta (oczywiście nazwy przykładowe). Pierwsza z nich w 2023 roku odnotowała blisko 100 mln PLN przychodu, przy zysku netto w wysokości ok. 11 mln PLN. Druga zaś za ten sam okres odnotowała przychów w wysokości blisko 300 mln PLN i ponad 30 mln zysku netto. Oczywiście byłoby nadużyciem twierdzić, że całość tego zysku została wypracowana dzięki obrotowi chińskimi gazami, ale skala importu przedstawiona nam przez informatorów wskazuje, że taki handel może wypracowywać bardzo istotną jego część. Nie są to więc wirtualne firemki mieszczące się w jednym pokoju lub wirtualnym biurze, ale całkiem spore przedsiębiorstwa, w których głównymi udziałowcami są również zagraniczne podmioty zarejestrowane np. w Holandii (jeden z przypadków).

KRÓTKIE PODSUMOWANIE

Pewnym jest, że sytuacja z zanieczyszczonym podtlenkiem azotu N2O nie była jednorazową wpadką. Osoby mające z nim styczność (niestety nie mogę ujawnić publicznie w jakich okolicznościach) twierdzą, że już sam ostry zapach wielu partii gazów wskazywał na zanieczyszczenie. Przeprowadzone badania laboratoryjne tylko to potwierdziły. Oczywiście nie twierdzę przy tym, że każda partia chińskiego gazu jest skażona – aby to stwierdzić, trzeba by przeprowadzić badania większej ilości partii, co jest już zadaniem dla odpowiednich służb, a nie dla nas.

Nie sposób też ocenić jak duże szkody na zdrowiu może spowodować styczność z zanieczyszczonym gazem – być może uszczerbek byłby naprawdę niewielki z uwagi na małą dawkę. Jednak chyba niewielu z nas chciałoby świadomie spożywać substancje szkodliwe (aceton), lub wręcz trujące (dichlorometan). A przecież wielu z nas może mieć styczność z tymi zanieczyszczeniami, chociażby kupując sobie desery lodowe z bitą śmietaną (zdjęcie nr 4), co jest przecież częste szczególnie w okresie wakacyjnym.

Osobną kwestią etyki biznesowej jest też oszukiwanie klientów firmowych odnośnie rzeczywistego miejsca pochodzenia gazu – jeśli bowiem nabywca oczekuje produktu najwyższej jakości i za taki płaci, a dostaje coś, co tych wymagań jakościowych nie spełnia, to jest po prostu oszukiwany. W prawie karnym jest nawet specjalny przepis definiujący to przestępstwo: jest to oczywiście §286 k.k.