Wyłudzenia VAT, islamski terroryzm oraz testowanie nowego narzędzia analitycznego

Mniej więcej jakieś 2 lata temu w mediach zaczęto pisać, że karuzele VAT w pewnej części finansują terrorystów. Dziś chciałbym nieco przybliżyć ten ciekawy temat, opierając się na pewnym konkretnym przypadku, który zahaczył również o Polskę. A to wszystko będzie tłem do zaprezentowania pewnego narzędzia analitycznego, które znajduje się dopiero w fazie testowej.

Wersja video dla tych, którzy wolą oglądać ⬇️

Wersja tekstowa dla tych, którzy wolą czytać ⬇️

Wyłudzenia VAT kontra islamski terroryzm

Zacznę od szybkiego wprowadzenia w temat: otóż według ekspertów i znawców tematu w dzisiejszej rzeczywistości nie ma już wielkich, terrorystycznych bojówek paramilitarnych, które wymagają wielomilionowego finansowania płynącego z jakiegoś centralnego źródła. Taki model stał się nieefektywny, a charakterystyczne dla niego przepływy finansowe przy dzisiejszym stanie analityki, wspartej sztuczną inteligencją, też są łatwiejsze do wykrycia, niż chociażby kilkanaście lat temu. Co istotne, terroryści nie mają już jakichś skoordynowanych zarządów, rozdzielających pieniądze pomiędzy tzw. terenowe komórki, które potem przeprowadzają akcje terrorystyczne w różnych zakątkach świata. Ok, a co wobec tego mamy…?

Uberyzacja terroryzmu

Termin ten wszedł do użycia kilka lat temu, a jego nazwa odnosi się oczywiście do słynnej firmy przewozowej. Oto bowiem terroryzm ostatnich lat mocno się zdecentralizował – teraz grupy zamachowców są rozbite, a chociaż dalej działają pod jedną wspólną marką (jak np. Państwo Islamskie), to ich zasięg działania jest typowo lokalny. Lokalny to znaczy, że operują w obrębie jednego miasta lub regionu i dobrze znają swój teren potencjalnego działania.

Jakie są korzyści płynące z takiej struktury?

Na pierwszy plan wysuwają się niskie koszty terrorystycznej działalności – przykładowo seria ataków w Paryżu z 2015 roku kosztowała jakieś 50 tys. Euro. Pieniądze wręcz śmiesznie małe, jeśli weźmiemy pod uwagę, że duże akcje Al-Kaidy z początków XX wieku potrafiły pochłonąć kilkadziesiąt milionów Euro! Wtedy, gdy upadały wieże World Trade Center, faktycznie potrzebni byli tajemniczy milionerzy, którzy byli w stanie wyasygnować znaczne fundusze w imię idei. Dziś pieniądze na finansowanie zamachów pochodzą w dużej mierze z kieszeni europejskich podatników, co stanowi pewnego rodzaju paradoks.

Drugą zaletą takich lokalnych, rozproszonych struktur, jest mniejsza podatność na infiltrację. Oddzielne komórki, których przedstawiciele nie znają innych osób z innych komórek, są rozwiązaniem znanym chociażby z konspiracji podczas II Wojny Światowej. Jeśli bowiem jedna z komórek wpadnie w ręce policji, to nawet ktoś, kto pójdzie na współpracę z organami ścigania, nie będzie mógł wydać uczestników całej siatki – a tylko osobników ze swojej komórki. To tak w dużym skrócie.

Dlaczego terroryści wybrali wyłudzenia VAT-u?

Odpowiedź jest bardzo prosta: ponieważ „odpalenie” schematu karuzelowego jest stosunkowo łatwe, nie wymaga wielkich inwestycji, a jest bardzo zyskowne. Do tego działając na małą skalę (np. 1 – 2 miliony Euro / rok) można dość łatwo prześlizgnąć się przez sita systemu, który w przypadkach wielu krajów jest ukierunkowany typowo na wyłapywanie dużych fraudów. Tymczasem wspomniany milion Euro (czy tam dwa miliony) można zarobić na miejscu – jest to tym łatwiejsze, że ludzie z Bliskiego Wschodu mają handel niejako we krwi, więc stworzenie siatki VAT-owskiej nie stanowi dla nich większego problemu. Ogólnie więc taki system jest wygodny i bezpieczny, ponieważ nie trzeba już czekać na przelew z Dubaju – wystarczy zwrot VAT-u z lokalnej skarbówki.

Foto z mojego prywatnego archiwum, zrobione kilka lat temu na Champs-Éllysée. Niedaleko od tamtej lokalizacji miał miejsce jeden z ataków terrorystycznych w 2015 roku.

Analityka i VAT, czyli analizujemy konkretny case

No dobrze, po szybkim wprowadzeniu pora przejść do analizy konkretnego przypadku schematu karuzelowego. Tutaj muszę wspomnieć, że użyję do tego nowego narzędzia analitycznego o nazwie Wunderschild (po polsku Cudowna Tarcza), które aktualnie znajduje się w fazie testowej. Ja mam jednak przyjemność używać go i testować już teraz – tutaj wypada mi podziękować twórcy i pomysłodawcy, którym jest dr Marius Christian Frunza, absolwent paryskiej Sorbony i ekspert od zagadnień związanych z fraudami, nie tylko VAT-owskimi zresztą. Best regards, dr Frunza. W projekt jest także zaangażowanych kilku Rosjan, ale żartobliwie powiem, że to akurat dobrze – wszak ta nacja jest znana z gromadzenia różnych informacji.

Jak działa Wunderschild?

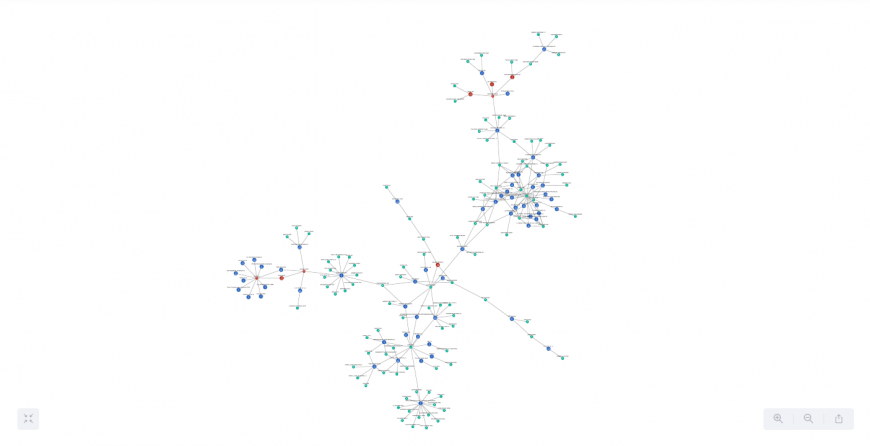

Na pierwszy rzut oka jest to system prezentujący siatkę połączeń osobowych z ogólnodostępnych rejestrów. Zbliżone rozwiązania, które „zasysają” dane np. z KRS i łączą je w wykresy, są już dostępne na polskim rynku nie od dziś, jednak Wunderschild to zupełnie inna skala oraz szersze możliwości. Ok, a po co w ogóle robić takie „drzewka”, czy tam schematy…? Po prostu taki sposób śledzenia powiązań jest optymalny dla ludzkiego mózgu – gdybyśmy mieli łączyć nazwy firm oraz nazwiska z rejestrów mając do dyspozycji tylko pojedyncze strony z danymi, to dojście do odpowiednich relacji zabrałoby masę czasu. A tak mamy szybki i łatwy dostęp do sieci powiązań.

⬇️

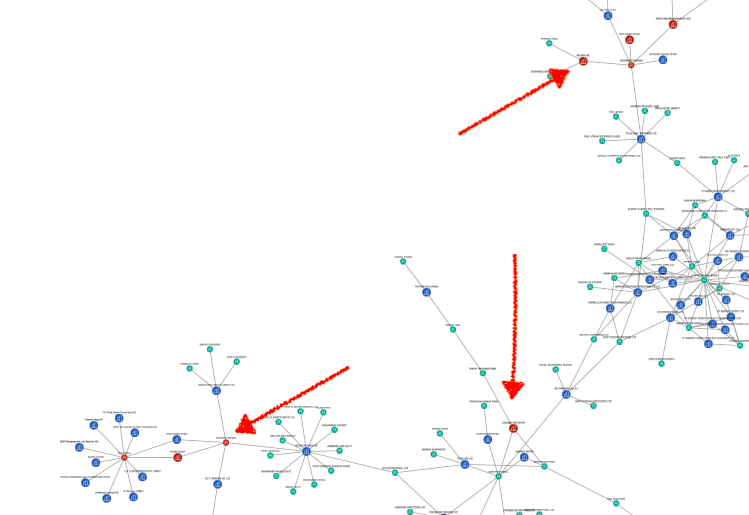

Screen 1. Widok na gotową siatkę powiązań stworzoną dzięki narzędziu Wunderschild, w której występują firmy zaangażowane w wyłudzenia podatku VAT.

Wunderschild jest więc czymś więcej, niż tylko zwykłym agregatorem rejestrów. To narzędzie oparte o machine learning, które gromadzi i przetwarza różne typy danych. Jakich? Włączamy tu chociażby dane dotyczące podmiotów i ludzi zamieszanych w wyłudzenia VAT oraz informacje o podatnikach wykreślonych z rejestrów VAT (to docelowo na wiosnę 2020). Oprócz tego będą tu podłączone np. bazy podmiotów wykreślonych z rejestrów VAT (sam zresztą zasugerowałem twórcom skorzystanie z takiej polskiej bazy). Do tego dochodzi śledzenie mediów i analizowanie powiązań politycznych, biznesowych, towarzyskich itp. No i bardzo ważna rzecz: gromadzone dane są zbierane z różnych krajów europejskich, co ma często kluczowe znaczenie w przypadku schematów VAT-owskich. Jeden kraj w bazie danych to bowiem zbyt mało, aby wyłapać potencjalnych VAT-owców – tutaj lepsze efekty daje prześledzenie powiązań międzynarodowych. Takie narzędzie, jeśli już osiągnie odpowiedni poziom zaawansowania, będzie ułatwiać zachowanie compliance, czy też należytej staranności VAT znanej z naszego podwórka. W jaki sposób? O potencjale opowiem podczas studium przypadku.

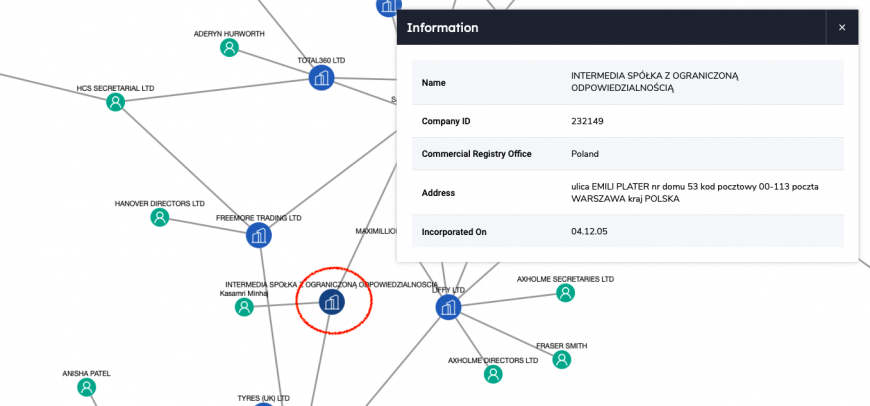

Spółka Intermedia i karuzela VAT

Ok, zatem zaczynamy analizę. Jak widzicie, w naszym schemacie mamy spółkę Intermedia Sp. z o.o., zarejestrowaną przy ulicy Emilii Plater w Warszawie – tutaj wystarczy kliknąć na niebieską ikonkę i już mamy adres rejestrowy.

⬇️

Screen 2.

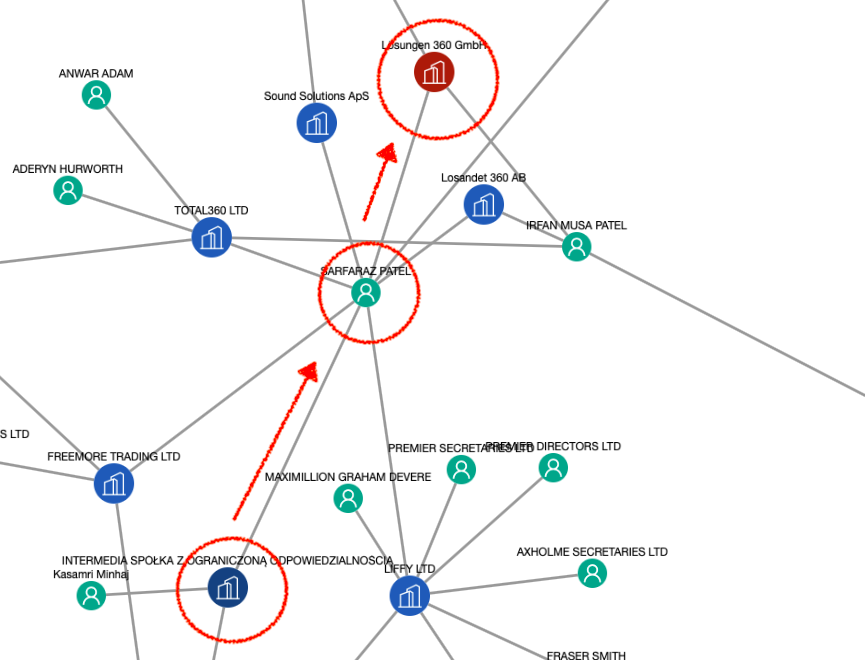

Idźmy dalej – z osób podłączonych pod tę spółkę (zielone ikonki „ludzików”) widzimy obywatela Wielkiej Brytanii nazywającego się Kasamri Minhaj – pełnił on funkcję prezesa Intermedia Sp. z o.o. Kolejną osobą, do której wiedzie jedno z połączeń, jest Sarfaraz Patel, także obywatel brytyjski, który z kolei pełnił funkcję prezesa w 3 spółkach LTD, w szwedzkiej spółce AB i duńskiej spółce ApS – to odpowiedniki naszej polskiej spółki z o.o. No i wreszcie najważniejsze info: nasz Patel był także prezesem niemieckiej Lösungen 360 GMBH, handlującej min. prawami do emisji CO2 (pollution rights), metalami oraz paliwami. Spółka ta została w 2016 roku zlikwidowana po tym, jak wykryto jej uczestnictwo w schemacie VAT – stąd też czerwony kolor.

⬇️

Screen 3.

Czyli pierwszy trafiony – zatopiony! Jak widzicie na screenie poniżej, w naszym schemacie mamy także inne spółki oraz osoby zaznaczone na czerwono – to są przypadki, gdzie doszło do wykrycia schematu VAT-owskiego przez organy ścigania / skarbowe. Mając do dyspozycji takie informacje i przeglądając sobie schemat połączeń jasno widzimy, z którymi firmami nie warto tutaj robić interesów, ponieważ mogą okazać się np. znikającymi podatnikami. Gdyby więc na dzień dzisiejszy przedstawiciel Intermedia sp. z o.o. chciał mi sprzedać jakiś towar, to po prześledzeniu powiązań osobowych zwyczajnie bym odmówił, gdyż mógłby on tutaj być typowym znikającym podatnikiem, który nie odprowadzi VAT-u do budżetu, lecz zniknie z nim niewiadomo gdzie.

⬇️

Screen 4.

Ciekawe nazwiska, ciekawe powiązania

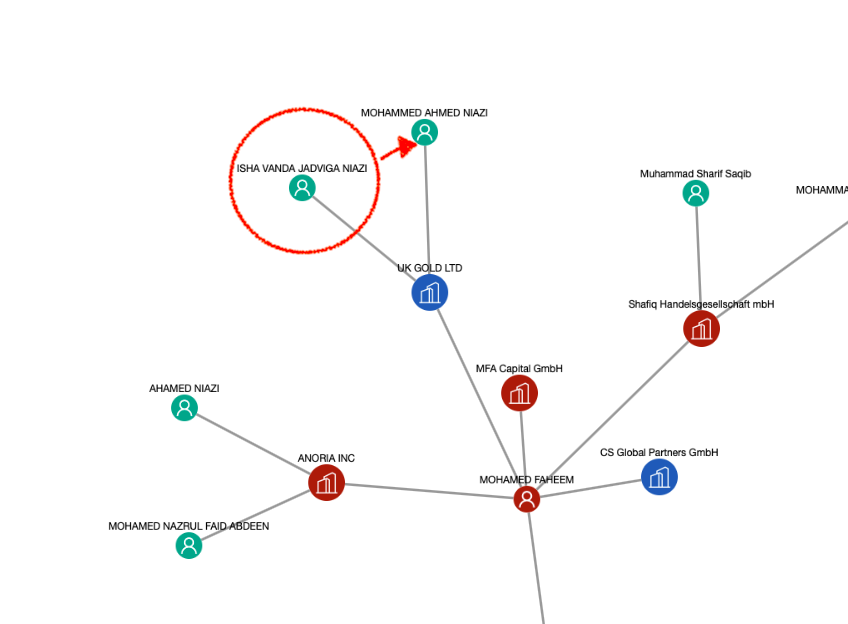

Nie bez powodu zacząłem ten wpis od tematu terroryzmu – wystarczy spojrzeć na imiona i nazwiska, które przewijają się w zaprezentowanym case study: Muhammad, Muhammed, Patel, Ismail… Większość z nich to obywatele Wielkiej Brytanii, prawdopodobnie pochodzenia pakistańskiego, którzy zakładali spółki zarówno w UK, jak i Niemczech, Szwecji, Danii, Szwajcarii – no i w Polsce. Jest jeszcze taka mała ciekawostka, o której chciałem wspomnieć: Isha Vanda Jadviga Niazi, prawdopodobnie Polka – konwertytka, która przeszła na islam i wyszła za mąż za Mohammeda Ahmeda Niazi.

⬇️

Screen 5.

Wiele Polek deklarujących nową wiarę oprócz przyjmowania nazwiska męża dodaje sobie jeszcze egzotyczne imię, pozostawiając jednak polskie imiona – czy taka moda, czy konieczność, szczerze mówiąc nie wiem. Do czego jednak zmierzam to fakt, że dziewczyny / kobiety z Polski bywały wykorzystywane przez przestępców do pełnienia funkcji prezesów w spółkach zaangażowanych w karuzele. Tak bywało min. w przypadku nielegalnych schematów związanych z handlem elektroniką. Polki mieszkające np. w Danii poznawały śniadych, przystojnych mężczyzn, którzy prosili je o pomoc w otwarciu firmy w Polsce – np. handlującej smartfonami. Niczego nieświadome kobiety godziły się pomóc ukochanym, a potem… Potem miały problemy z polską skarbówką i na ogół nie kończyło się to zbyt dobrze. Tutaj nie twierdzę rzecz jasna, że Pani Niazi była w coś zamieszana, nawet nieświadomie – chciałem jednak zaznaczyć, że tego typu historie się zdarzają.

Co jeszcze możemy wyczytać z takiego schematu?

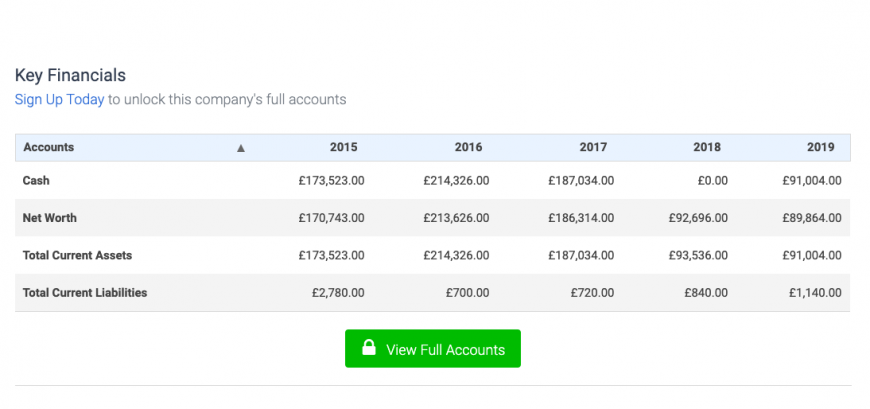

Po pierwsze to nie jest tak, że każda z firm widocznych na naszym schemacie musi być od razu kontrolowana przez mafię VAT! To byłoby zbyt duże uproszczenie. Ale mając do dyspozycji siatkę powiązań możemy sobie posprawdzać, jaki status mają te konkretne firmy, które nas interesują – Wunderschild na ten moment nie wskazuje aktualnych statusów niektórych spółek, co zapewne ulegnie poprawie, więc trzeba sprawdzać dane na zewnętrznych stronach. W tym momencie może zaprezentuję, jak wygląda jedna ze spółek, które normalnie działają od lat i składają sprawozdania, więc ich wyniki finansowe można podejrzeć różnych stronach internetowych, jak chociażby companycheck.co.uk – weźmy np. The Virdee Foundation z naszego schematu. Widzimy tutaj, że spółka składa sprawozdania finansowe i wygląda to na normalną działalność.

⬇️

Screen 6.

Jednak spółki LTD związane z takim chociażby Sarfarazem Patelem są nieaktywne i ciężko znaleźć informacje na temat ich działalności (screen 3). Tak więc załóżmy taki przypadek: system Wunderschild jest już podłączony do naszych baz KRS / CEIDG. W międzyczasie do naszej firmy zgłasza się polska spółka z o.o., której prezesem jest odpowiednik takiego zagranicznego Patela i chce nam sprzedać jakiś towar. Tanio. I tutaj uwaga: sam prezes raczej się do nas nie zgłosi, a osoba mówiąca dobrze po polsku, która może przedstawić się np. jako dyrektor handlowy. My jednak, mając do dyspozycji narzędzie do analizy powiązań personalnych, możemy sprawdzić, w jakie jeszcze biznesy zaangażowany jest nasz odpowiednik Mr Patela. No i jeśli okaże się, że ten prezes był również prezesem lub sekretarzem w kilku / kilkunastu zagranicznych spółkach, które już nie istnieją, lub wyglądają na typowe krzaki, to powinna się nam zapalić czerwona lampka, że coś może być nie tak.

Jedna z list osób zamieszanych w wyłudzenia VAT-u na terenie Unii Europejskiej. Ten spis powiązań, liczący ponad 100 nazwisk, wykorzystano wraz z innymi bazami danych w narzędziu Wunderschild. Foto: Instagram bialekolnierzyki

Uwaga – nie muszą to być jednak spółki w upadłości!

Jeśli taki odpowiednik Mr Patela będzie prezesem w wielu różnych spółkach, które np.:

– zostały niedawno założone,

– nie mają strony www,

– nigdzie się nie reklamują,

– są zarejestrowane w wirtualnych biurach,

– ciężko znaleźć w sieci informacje na temat ich działalności…

… to znów mamy czerwoną lampkę!

Ok, a co można zrobić, aby szybko przetestować, czy mamy do czynienia ze znikającym podatnikiem wprowadzającym towary na polski rynek? Dobrym sprawdzianem będzie zapytanie, czy możemy się rozliczyć za towar stosując nieobowiązkowy split payment. Jeśli kategorycznie odmówią, to mamy kolejny wskaźnik świadczący o tym, że lepiej na nich uważać. A jeśli się zgodzą? Też nie mamy pewności, ponieważ płatność w split paymencie nie zawsze nas ochroni, więc możemy sięgnąć głębiej i postarać się o dodatkową weryfikację.

Co jeszcze powinno zwrócić naszą uwagę w takim schemacie?

Na pewno częste rotacje dyrektorów w powiązanych spółkach oraz ich „wędrowanie” od spółki do spółki – zwłaszcza, jeśli takie spółki są zarejestrowane w różnych krajach i wszystkie wyglądają na typowe krzaki (patrz kilka akapitów powyżej). No i niestety, ale muszę to jeszcze raz powtórzyć: należy być szczególnie ostrożnych przy schematach powiązań, gdzie występują praktycznie wyłącznie „muzułmańsko” brzmiące nazwiska.

I to też nie jest tak, że dyskryminuję jakąś grupę społeczną! Gdyby taki schemat dotyczył np. Polaków lub Litwinów powiązanych w siatkę firm w Polsce, na Łotwie, Litwie, Czechach, Słowacji, Niemczech itp. to też zalecałbym ostrożność. Przykładowo Pan Kowalski jest prezesem spółki z o.o. w Polsce, a jednocześnie czeskiej s.r.o., słowackiej s.r.o. i litewskiej UAB, a każda z tych spółek wyglądałaby na typowo wirtualny byt (o czym też pisałem powyżej) i wszystkie zostałyby założone w podobnym czasie nie dłużej niż kilka miesięcy temu, to również polecałbym dokładnie sprawdzić wiarygodność takiego kontrahenta.

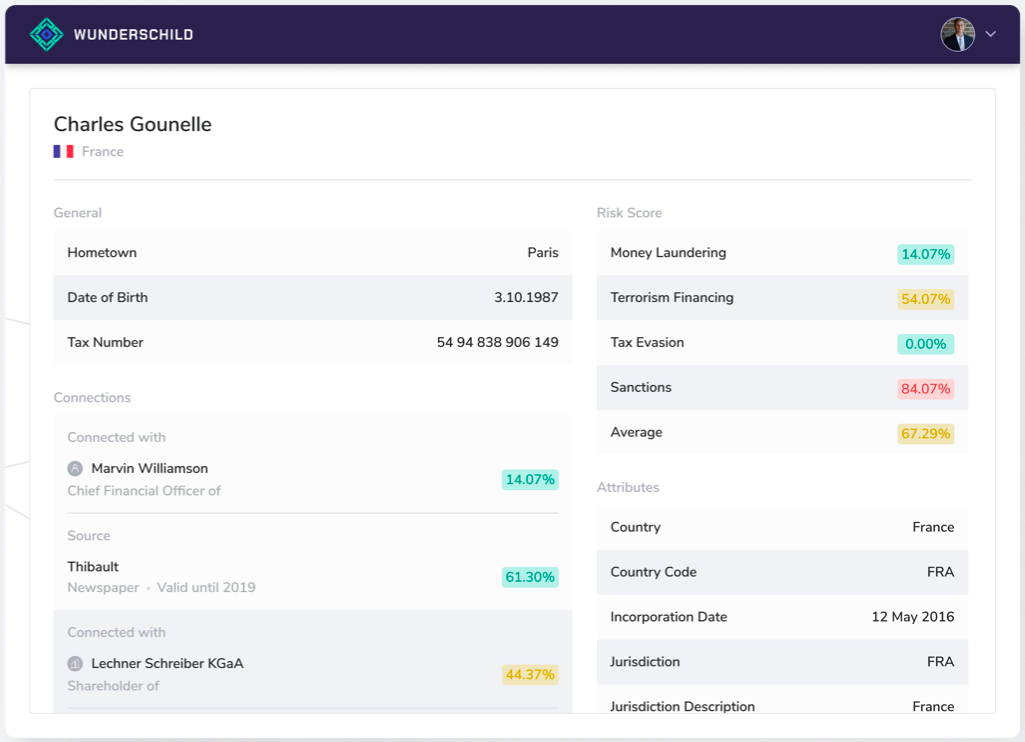

Analityka i machine learning kontra wyłudzenia VAT

Jak już wspomniałem na początku, Wunderschild nie jest jeszcze gotowym rozwiązaniem – to projekt w fazie testów, który cały czas się rozwija (mam możliwość zgłaszania nowych funkcjonalności). Jednak, jak możecie zobaczyć na screenie powyżej, docelowo będzie to narzędzie oparte o AI (Artificial Intelligence), które może nam wygenerować coś w rodzaju scoringu potencjalnego kontrahenta. Brzmi fajnie? Jak dla mnie i owszem.

⬇️

Widok na panel scoringowy Wunderschild.

Generalnie kluczem do sukcesu będzie…

… zgromadzenie jak największej ilości danych z różnych krajów Europy. Co bardzo mnie cieszy, to to, że już w marcu mają tutaj dołączyć raje podatkowe / offshore – kto wie, jak interesujące powiązania ze znanymi osobistościami z naszego polskiego podwórka uda się tam znaleźć… Na ten moment mam deklaracje, że Polska też się tutaj załapie (polskie bazy mają być włączone do końca kwietnia 2020). A jeśli tak się stanie, to kto wie, może pomogę wtedy wprowadzić ten projekt na polski rynek. W każdym razie zasada jest taka: im bardziej aktualne dane, tym lepiej. O ile bowiem „zasysanie” danych z baz osób skazanych za udział w schematach VAT może dać w pewnych przypadkach ciekawe rezultaty, to jednak specyfika działania karuzel, gdzie znikający podatnicy mogą się zmieniać co kilka miesięcy, wymaga szybszej wymiany informacji. Moim zdaniem warto więc byłoby tutaj dodać chociażby dane podatników wykreślonych z rejestru VAT – nie tylko w Polsce, ale również w innych krajach europejskich. Całkiem możliwe, że i takie rozwiązanie też się tutaj pojawi. No a gdyby tak pójść o krok dalej, to można by przy okazji podłączyć taki system pod platformę antyfarudową opartą na blockchainie – no, ale o tym może kiedy indziej.

Tymczasem dodam jeszcze na zakończenie, że takie platformy, jak omawiana dziś Wunderschild, oprócz funkcji prewencyjnej mogłyby jeszcze pełnić funkcję dowodową odnośnie dochowania należytej staranności VAT (co zresztą po części sugeruje sama nazwa). No bo np. można by pokazać skarbówce, że dokładnie sprawdziliśmy powiązania naszego kontrahenta i nie wyszło tam nic podejrzanego. Ciekawe, co by na taki raport powiedzieli kontrolerzy z naszej KAS…

Zdjęcie ilustrujące wpis jest poglądowe! Osoby, rzeczy lub sytuacje przedstawione na zdjęciu NIE mają bezpośredniego związku z treścią niniejszego wpisu!