Wewnątrzwspólnotowe nabycie towaru (WNT) a uszczuplanie VAT

Po niedawnym wpisie dotyczącym wprowadzenia obowiązkowego split paymentu w branży elektronicznej otrzymałem kilka pytań dotyczących funkcjonowania schematu, w którym „gubi się” VAT. A skoro tak, to wrzucam dziś opis mechanizmu, na jakim operowali VAT-owcy z branży elektronicznej przed 2015 rokiem. Zaznaczam, że jest to model uproszczony w wersji demo – na bardziej skomplikowane wersje „z objaśnieniami” nadejdzie czas ????

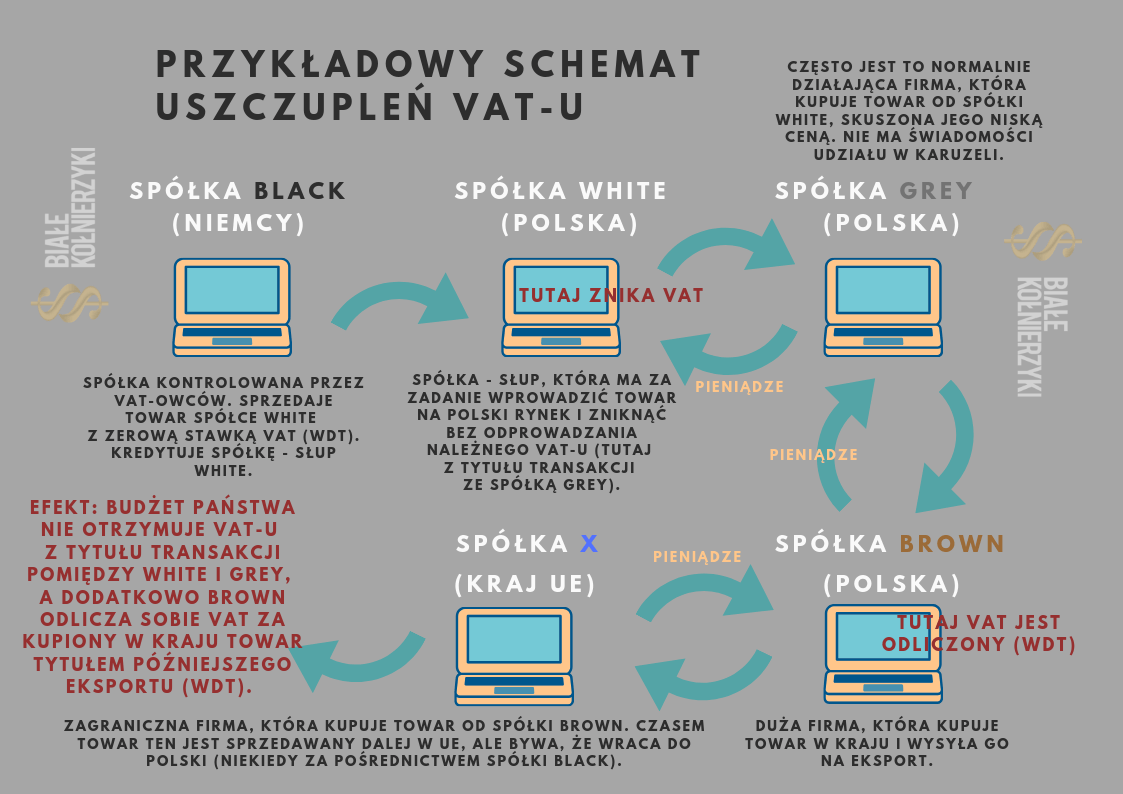

Przykładowy schemat uszczupleń VAT-u

Firma Black z Niemiec, kontrolowana przez grupę przestępczą (VAT-owcy) zakłada spółkę-słup White w Polsce. Jest to bardzo prosta operacja: przestępcy kontaktują się z jakąś polską kancelarią i kupują już zarejestrowaną spółkę z o.o. (jest ich na sprzedaż sporo, więc to nie problem). Następnie do Polski przylatuje słup, aby załatwić wszelkie formalności i założyć konto w banku – słupem może być obcokrajowiec, ale bywa niejednokrotnie, że jest to np. Polka od niedawna związana z cudzoziemcem, która nie ma pojęcia o co naprawdę chodzi i myśli, że będzie pomagała ukochanemu rozkręcać legalny biznes w naszym kraju. Oczywiście już po całej operacji słup wyjeżdża za granicę, a kody dostępowe do konta spółki wędrują do organizatorów procederu.

Przepływy towaru w karuzeli

Towar (załóżmy, że były to smartfony) jest następnie wysyłany do magazynu logistycznego w Polsce. Z Niemiec są wysyłane oferty do polskich firm – przestępcy kupują w tym celu bazy danych lub korzystają z już posiadanych. Oficjalnym oferentem jest polska spółka-słup White, która na ogół sprzedaje towar w cenie do 10% netto niższej od cen rynkowych. Taka oferta jest bardzo atrakcyjna – szczególnie w branżach, które operują na kilkuprocentowej marży – więc klienci chętni na zakup szybko się znajdują. W naszym przykładzie będzie to spółka Grey, która pełni rolę bufora (czasem świadomego, a czasem nie). Dochodzi więc do transakcji: towar jest wysyłany za płatnością w momencie odbioru, a dla „stałych klientów” z płatnością terminową na 1-3 dni. Zawsze wysyłka towaru, zawsze płatność przelewem.

Kluczowy moment nr 1: tutaj znika VAT

Firma Grey, która zakupiła towar od słupa White, płaci na jego konto kwotę brutto z VAT-em. Oczywiście żadne pieniądze nie wpływają przy tej okazji do skarbówki – cały VAT zapłacony przez bufora Grey zgarniany jest przez przestępców i transferowany poza granicę Polski. A co na to KAS…? Jeszcze w erze powszechnych kwartalnych deklaracji VAT taka spółka-słup mogła sobie spokojnie funkcjonować przez +- 5 miesięcy, zanim urząd skarbowy się zorientował, że coś jest nie tak. Dziś, w dobie JPK_VAT, jest to nieco trudniejsze, ale wciąż możliwe – zwłaszcza, że wystarczy kupić (lub prowadzić) spółkę działającą dłużej niż 1 rok, aby rozliczać się z VAT-u kwartalnie (występuje tam jednak ograniczenie w postaci limitu obrotów w wysokości 1,2 miliona Euro rocznie).

Bufor sprzedaje towar brokerowi

Kolejny etap to sprzedaż towaru przez spółkę Grey do dużej firmy – nazwijmy ją Brown (może to być spółka giełdowa, sieć marketów wielkopowierzchniowych itp.). Spółka Brown nabywa smartfony płacąc kwotę brutto spółce Grey, po czym sprzedaje je za granicę w ramach WDT. Ok, a dlaczego Brown w ogóle kupuje ten towar…? Cóż, czasami odbywa się to na zasadzie najzwyklejszej transakcji handlowej, a czasami występują tam dodatkowe okoliczności – szerzej będę to opisywał w książce wraz z innymi schematami.

Kluczowy moment nr 2: tutaj spółka Brown dokonująca WDT odlicza sobie VAT

Jak pamiętamy, spółka-słup White przywłaszczyła sobie VAT wpłacony przez spółkę Grey i już w tamtym momencie budżet nie odnotował wpływu. W przypadku dalszego eksportu poza granicę Polski spółka Brown ma jednak prawo odliczyć sobie VAT w związku z zakupem towaru od spółki Grey – i tutaj budżet państwa naprawdę traci, bo przecież tego VAT-u nigdy na jego konto nie wpłacono! I były to straty w ogromnej skali… Co ważne, w tym schemacie nie było mowy o zwrotach, które oznaczały na ogół problemy ze skarbówką (kontrole itp.) – bardzo pilnowano więc tego, aby bilans VAT oscylował w okolicach zera. Taka sytuacja pozwalała nie rzucać się w oczy aparatowi skarbowemu skupiającego się w dużej mierze na klasycznych „odwracaczach uwagi”, czyli pomniejszych przestępcach, którym wydawało się, że wystarczy przedstawić fałszywe faktury i na ich podstawie wyłudzić zwrot podatku (co nie było wcale łatwe i zwykle wymagało posiadania odpowiednich układów w skarbówce).

Praktyczne funkcjonowanie schematu uszczupleń VAT

Weźmy pewną firmę TOP, która kilka lat temu dokonywała importu lub WNT na kwotę 3 miliardów PLN i sprzedawała towar w Polsce (klasyczny dystrybutor jakiegoś produktu na Polskę). Firma ta była zobowiązana do płacenia VAT-u w wysokości ponad 300 milionów PLN rocznie – i podatek ten grzecznie płaciła. Dlaczego 300 milionów, a nie 23% od 3 miliardów…? Ponieważ część towaru szła już wtedy za granicę = odliczenie. W miarę rozwoju nowego systemu wyłudzeń TOP zaczęła jednak kupować coraz więcej smartfonów w kraju i sprzedawać je na przedpłaty podmiotom zagranicznym. Generowała w ten sposób popyt obsługiwany przez firmy – słupy w Polsce. Finał tej operacji był docelowo taki, że po osiągnięciu limitu zakupów krajowych w relacji do wielkości sprzedaży krajowej, TOP miała obrót 6 miliardów PLN rocznie i deklarację VAT na poziomie 0 (słownie: zero) PLN. No i w konsekwencji przestawała płacić te 300 milionów PLN VAT-u od sprzedaży krajowej importowanego towaru, które przed wejściem w taki schemat przelewała na konto skarbówki – umożliwiało to odliczenie VAT-u zapłaconego za zakupy smartfonów w kraju, a do tego nie trzeba było szukać użytkowników końcowych na naszym rynku. Ok, a smartfony…? Jeździły sobie po Europie służąc za koło zamachowe – niejednokrotnie bywało, że taki smartfon mógł odwiedzić Polskę nawet 8 razy, choć w tej konkretnej firmie TOP pojawiał się tylko raz.

Jaka była skala przestępczości VAT-owskiej opartej o takie schematy?

Nie chciałbym tutaj spekulować, ale bardzo wiele wskazuje na to, że to w tego typu transakcjach można upatrywać jedną z głównych przyczyn tak dużej luki VAT w Polsce (przynajmniej jeśli chodzi o ostatnie kilka lat). Nie tyle nieuprawnione zwroty, a właśnie uszczuplenia VAT-u w różnych wariantach – ciekawych konfiguracji było bowiem więcej. W każdym razie system ten był (czy też raczej jest) prosty i skuteczny, a w praktyce także zapewniający bezkarność głównym beneficjentom. Schemat układano bowiem tak, że prezesa-słupa bardzo często nie było w ogóle w Polsce, do dużych firm eksportujących towar za granicę skarbówka nie bardzo mogła się dobrać, więc kto dostawał po d*pie…? Spółka Grey z naszego przykładu, czyli ta, która dokonała zakupu od znikającego podatnika wprowadzającego towar na polski rynek. I taką spółkę można było w wielu przypadkach naliczyć pod pozorem „niedochowania należytej staranności”, niejednokrotnie doprowadzając ją na skraj bankructwa. Rzecz jasna bywało i tak, że Grey też był słupem kontrolowanym przez VAT-owców i nie było czego konfiskować, ale to są już tematy na dłuższą opowieść, która oczywiście znajdzie się w mojej książce. ????

Zdjęcie ilustrujące wpis jest poglądowe! Osoby, rzeczy lub sytuacje przedstawione na zdjęciu NIE mają bezpośredniego związku z treścią niniejszego wpisu!