Ostatnio dotarły do mnie informacje, że „spożywczy” VAT-owcy mocno uaktywnili się tu i ówdzie i werbują uczestników do swoich schematów karuzelowych. ???? Wiele osób – szczególnie tych mniej doświadczonych w biznesie – nie do końca zdaje sobie sprawę z tego, jak mogą wyglądać tego typu akcje, więc postanowiłem to dziś pokrótce omówić.

Dla tych, którzy wolą oglądać ⬇️

Materiał na YouTube – oczywiście przy okazji zachęcam także do subskrybowania mojego kanału ????

Dla tych, którzy wolą czytać ⬇️

Przykładowy schemat werbowania prezesów do karuzeli VAT

1. Organizatorzy karuzeli znajdują jakąś młodą osobę, która ma tzw. ciśnienie na rozpoczęcie własnego biznesu lub też jej biznes nie rozwija się tak, jak tego oczekuje.

2. Do młodego przedsiębiorcy idzie taki oto przekaz: Słuchaj, my szukamy kogoś, kto chciałby rozwijać biznes i handlować naszym towarem. Nie masz pieniędzy…? Nie szkodzi – my wszystko sfinansujemy, damy pieniądze na rozruch Twojej spółki, materiały reklamowe i tak dalej. Zarobimy razem dobrą kasę!.

3. Co się dzieje dalej? Nasz młody figurant (bo jest tylko figurantem) otwiera firmę i zaczyna handlować w Polsce – zwykle ciężko idzie, towar zalega na magazynie, no ale kto powiedział, że będzie łatwo…

4. Tak więc biznes się nie kręci, ale na całe „szczęście” z pomocą przychodzą VAT-owcy, którzy załatwiają klienta na dużą partię towaru. W zależności od wybranego wariantu jest to klient polski albo zagraniczny (w takim wariancie spółka młodego prezesa występuje o zwrot VAT-u).

5. Co z towarem? Zwykle jedzie na papierze np. do Holandii czy UK, gdzie są duże skupiska Polaków i w związku z tym można lepiej upozorować czy też uzasadnić dystrybucję w opakowaniach, które mają wyłącznie polskie nadruki.

Produkty spożywcze wykorzystywane w karuzelach VAT

Co może być towarem w schemacie VAT-owskim…? Chociażby różne produkty typu private label, jak np. napoje energetyczne (klasyka, która nie chce zginąć), kawa, czekolady. Ogólnie często to, co dzięki nalepce może zyskać „wartość dodaną brandu” i stosunkowo wysoką cenę. ????

Rola prezesa – brokera / bufora w karuzeli VAT

Przejdźmy do ciekawego zagadnienia, a mianowicie po co VAT-owcom taki nieświadomy prezes, który napędzi choć trochę sprzedaż w Polsce…? Czy nie lepiej wziąć zwykłego słupa, przepuścić towar przez jego firmę i po prostu zniknąć? Otóż właśnie niekoniecznie! Ciągle zmieniająca się rzeczywistość i zwiększona skuteczność działania organów skarbowych powoduje, że trzeba modyfikować modele działania. Kluczem jest tu upozorowanie rzeczywistej działalności gospodarczej, czyli przepływy finansowe i faktury nie wydają się aż tak mocno podejrzane, jak w klasycznych karuzelach, gdzie towar był sprzedawany np. w stosunku 1000 sztuk przyjętych na magazyn – 1000 sztuk sprzedanych jeszcze tego samego dnia do jednego klienta i tak non stop.

Kilka słów na koniec

Oczywiście nie każda propozycja współpracy podobna do opisanej musi być od razu podejrzana, ale… Ale lepiej uważajcie – za cudownymi propozycjami biznesowymi często kryje się drugie dno. Dobrze jest więc sprawdzić wiarygodność firmy, czy też w ogóle ludzi, którzy wychodzą z podobną ofertą – jeśli jest to np. nowa spółka z prezesem, który wygląda na klasycznego słupa, powinno się nam zapalić tzw. czerwone światło. BTW o tym, jak rozpoznać słupa, już kiedyś pisałem – możecie o tym poczytać tutaj ????

Zdjęcie ilustrujące wpis jest poglądowe! Osoby, rzeczy lub sytuacje przedstawione na zdjęciu NIE mają bezpośredniego związku z treścią niniejszego wpisu!

https://bialekolnierzyki.com/wp-content/uploads/2020/01/najnowsze-energole.jpg12801920Testis Unushttps://bialekolnierzyki.com/wp-content/uploads/2021/08/biale-kolnierzyki-logo-03.pngTestis Unus2020-01-20 21:18:582020-01-20 21:18:58Wyłudzenia VAT – jeden ze schematów werbowania prezesów w branży spożywczej (i nie tylko)

W mediach można często przeczytać, że zaawansowana analityka Big Data jest kluczem do wykrywania przestępstw podatkowych w XXI wieku. Takie ogólne sformułowania niewiele jednak mówią, więc podam dziś bardzo uproszczony przykład modelu nakierowanego na identyfikowanie VAT-owców. A konkretnie to na celowniku znajdą się sprzedawcy paliw, którzy prawdopodobnie unikają opodatkowania = można przyjąć, że duża część z nich sprzedaje lewe paliwo bez opłaconego VAT-u i akcyzy. Sam model po części powstał w Czechach, gdzie stworzono stosowne algorytmy (jednak bez rozbudowywania ich o dalsze czynności operacyjne). ????

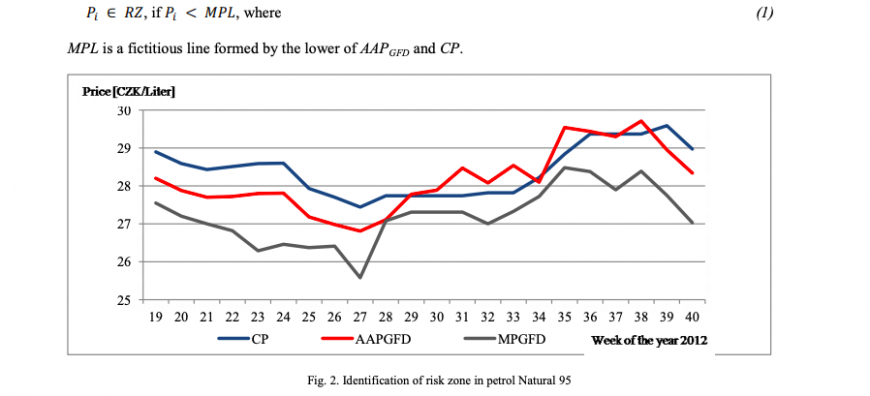

Poziom cen rynkowych i szacowanie strefy ryzyka

Pierwszym elementem jest ustalenie poziomu cen, poniżej których sprzedaż paliw jest praktycznie nieopłacalna. Tutaj bierze się pod uwagę ceny największych dostawców na rynku oraz różnego rodzaju odchylenia związane chociażby z rabatami uzyskiwanymi przy zakupach większych ilości paliw. Jednak, według czeskich analityków, można obliczyć tzw. strefę ryzyka, która będzie nam pokazywać, jakie ceny detaliczne w bieżącym momencie powinny stanowić tzw. czerwone światło mogące wskazywać na występowanie nieprawidłowości. Co dość istotne, w docelowym systemie ceny byłyby aktualizowane praktycznie na bieżąco w oparciu o dane dostarczane min. przez dużych dystrybutorów paliw. Mamy więc punkt wyjściowy, do którego możemy dopasowywać dostępne rozwiązania IT lub tworzyć nowe – no i oczywiście modyfikować prawo, jeśli jest to konieczne.

Wykres pokazujący sposób identyfikacji tzw. strefy ryzyka. Autorzy: Petr David i Pavel Semerád. Źródło: sciencedirect.com

Mafia paliwowa sprzedaje taniej?

Tutaj muszę dodać, że założeniem przyjętym na potrzeby analizy było, iż przestępcy prawie zawsze sprzedają paliwo po cenach niższych niż legalnie działające firmy. Dlaczego? Minimalizacja ryzyka – mafie paliwowe, że nie wspomnę o mniejszych graczach, często muszą szybko rotować towarem, aby ograniczyć chociażby możliwość konfiskaty większych zapasów. Przykładowo, gdyby paliwo było przechowywane w dużych ilościach na magazynach, to namierzenie grupy skutkowałoby dużymi stratami finansowymi. A jak szybka rotacja i podejrzane okoliczności transakcji, to i cena musi być atrakcyjna. Z tego też powodu stacje benzynowe współpracujące z przestępcami również niekiedy miały niższe ceny – celem przyciągnięcia klientów i szybkiej sprzedaży lewego paliwa. Takie było przynajmniej założenie teoretyczne Czechów, bo w Polsce mieliśmy jednak nieco inne uwarunkowania, a prawdziwa mafia paliwowa nie musiała obawiać się służb i działało to nieco inaczej.

Systemy gromadzenia i przetwarzania danych online w czasie rzeczywistym

No dobrze, załóżmy, że powyższe założenia się sprawdzają, co dalej…? Dalej Czesi już nie poszli, ale dość oczywiste jest, że byłby tu potrzebny system online, który w czasie rzeczywistym zbiera dane o transakcjach mających miejsce na stacjach benzynowych. Co to mogłoby być…? A chociażby kasy fiskalne przekazujące dane do centralnego systemu, co dałoby obraz tego, w jakich cenach kupują paliwa klienci detaliczni. I teraz uwaga! Zakładając, że przez pewien okres przestępcy nie wiedzieliby o wprowadzeniu systemu monitorowania cen i nie rozpracowaliby zasad jego działania, można przyjąć, że znaczna część z nich dawałaby niskie ceny na paragonach, nie widząc w tym nic złego (czy też przypałowego, mówiąc w slangu półświatka).

Co zrobić z pozyskanymi danymi dotyczącymi cen…?

System przekazujący dane z kas fiskalnych byłby połączony z systemem monitorującym aktualne ceny i wszelkie wartości wpadające we wspomnianą strefę ryzyka byłyby identyfikowane automatycznie. Zanim więc stosowne informacje przeniknęłyby do przestępczego mainstreamu, to sporo grup można by już namierzyć. ????

Potencjalne próby ominięcia systemu analitycznego

Oczywiście, ktoś powie, że przecież część paliw można by sprzedawać bez paragonów, a na resztę wystawiać paragony / faktury po rynkowych cenach – i co wtedy…? Wtedy tworzy się modele obrazujące średnie wartości sprzedaży stacji paliw legalnie działających na danym obszarze, wprowadza stosowne parametry i monitoruje odchylenia. Jakaś stacja wystawia podejrzanie mało paragonów…? No to bierzemy ją pod lupę! Może wyjdzie, że biznes po prostu nie idzie, a może wręcz przeciwnie… Podobne zależności można byłoby opracować w odniesieniu do dystrybutorów hurtowych sprzedających paliwa firmom, to oczywiste.

Narzędzia analityczne wchodzą do gry

No dobrze, co dalej…? Skoro mamy już na widelcu stacje biorące potencjalnie udział w procederze, to wykorzystujemy narzędzia typu JPK_VAT i namierzamy dystrybutorów, którzy dostarczają do nich paliwo. Stacja paliw to nie jest bowiem firma – krzak z wirtualnego biura, która znika sobie ot tak bez prowadzenia księgowości – jakieś papiery muszą być (kwestia tego, na ile skutecznie taki łańcuch dostaw byłby zamaskowany, ale o tym kiedy indziej). Tutaj analityka mogłaby teoretycznie dać bardzo ciekawe wyniki, gdyby np. okazało się, że jakiś dystrybutor dostarcza paliwo do większej ilości stacji w danym regionie, które zostały oznaczone w systemie jako podejrzane. W każdym razie takich dystrybutorów czekałaby skrupulatna kontrola i coś mi mówi, że trafionych – zatopionych mogłoby być całkiem sporo… ☠️

Trudności w namierzaniu szarej / czarnej strefy

Jednak, jak to w życiu bywa, zapewne wystąpiłyby tutaj spore trudności – przykładowo sprzedaż paliw bez ewidencjonowania np. rolnikom. Czyli dystrybutor wystawiałby co prawda fakturę, ale nie wrzucałby jej do systemu księgowego. Jak namierzyć takich delikwentów? Przykładowe rozwiązanie to GPS na autach zarejestrowanych jako cysterny, sprzężony z systemem typu SENT – jeśli dystrybutor wykazuje obroty według deklaracji VAT (znowu pole dla JPK), a jego auta praktycznie stoją, lub nie wykazuje obrotów, a jeżdżą, to wiedz, że coś się dzieje… Ale z kolei przestępcy mogliby jeździć bez SENT-a np. używając pojazdów na zagranicznych blachach lub wożąc paliwo w plastikowych zbiornikach – tzw. mauzerach – zwykłymi autami ciężarowymi (co zresztą miało miejsce)… I znów trzeba by myśleć nad rozwiązaniami pomagającymi namierzać nieprawidłowości, a zapewne zaprząc do pracy służby i skupić się na tradycyjnej, policyjnej robocie operacyjnej. Sama analityka to bowiem jedynie narzędzie dające pewne wskazówki, a trzeba jeszcze zgromadzić dowody, złapać przestępców i ich osądzić. Cóż, walka dobra ze złem, lub też inaczej zabawa w kotka i myszkę, trwa cały czas… ????

To w takich zbiornikach – tzw. mauzerach – przestępcy przewozili paliwa po wprowadzeniu tzw. pakietu paliwowego.

Big Data i podatki to nie przyszłość – to teraźniejszość

No i tak właśnie wyglądają w fazie koncepcyjnej niektóre modele namierzania nieprawidłowości w VAT, a ściślej rzecz biorąc mniej – więcej tak może przebiegać łączenie „klocków” w postaci dostępnych narzędzi Big Data. Pewne założenia się odrzuca, inne modyfikuje i wychodzi coś, co można poddać testom w rzeczywistym obrocie. Oczywiście podałem tutaj tylko teoretyczny model, którego stworzenie nie zajęło mi nawet 0,5 godziny przy porannej kawie, więc nie gwarantuję, że to, o czym napisałem, by zadziałało w praktyce – chodziło mi głównie o zaprezentowanie pewnego zarysu procesu. No a zresztą nawet gdyby ktoś stworzył dobry koncept, to nie jest wcale powiedziane, że osoby decyzyjne zgodziłyby się na jego realizację – z różnych zresztą względów. Zapewne znajdą się tacy, którzy będą negować użyteczność analizy danych, ale to się dzieje teraz i tu, w Europie. Przykładowo w takiej Szwecji (albo w Norwegii, dokładnie nie pamiętam) osoby kupujące ponadnormatywne ilości alkoholu i płacące za takie zakupy kartą, otrzymują wezwania do urzędu związane podejrzeniem u nich alkoholizmu, co może skutkować skierowaniem ich na leczenie odwykowe. Wielki Brat więc patrzy – nie tylko na VAT-owców. ????

No a tak informacyjnie jeszcze dodam, że od 2020 roku włączyłem komentarze na blogu, więc jeśli ktoś ma ochotę się wypowiedzieć, to zapraszam! ⬇️

Zdjęcie ilustrujące wpis jest poglądowe! Osoby, rzeczy lub sytuacje przedstawione na zdjęciu NIE mają bezpośredniego związku z treścią niniejszego wpisu!

https://bialekolnierzyki.com/wp-content/uploads/2020/01/dystrybutor-paliwa-2020-1.jpg12801920Testis Unushttps://bialekolnierzyki.com/wp-content/uploads/2021/08/biale-kolnierzyki-logo-03.pngTestis Unus2020-01-04 11:20:172020-01-04 11:20:17Analityka kontra nielegalne paliwo – przykładowy model wykrywania anomalii

Dzisiejszy wpis będzie dotyczył przestępczość VAT-owskiej, jaka rozwinęła się na sporą skalę w Inowrocławiu już ponad 10 lat temu. Wtedy to głównym przedmiotem obrotu tamtejszych przestępców był złom – pisałem już kiedyś o tym w jednym ze starszych wpisów na moim blogu: Obrót złomem a wyłudzanie podatku VAT

Materiał ma zarówno formę video, jak i tekstową – wybór należy do Was!????

Vlog na YouTube:

Wersja tekstowa:

Hej, witajcie. Na początku przepraszam za mój zapchany nos, który nieco wpływa na głos, ale gdybym miał czekać na bardziej sprzyjające warunki, to pewnie do wiosny bym tego nie nakręcił. Dziś postawiłem zabrać Was na małą wycieczkę, a konkretnie pokazać niektóre miejsca, które są związane z akcją mojej książki o VAT-owcach, czy też może bardziej o wyłudzeniach VAT-u. Do tego dodam kilka anegdot, tak dla urozmaicenia materiału. Zdradziłem już kiedyś, że część akcji jest związana z Inowrocławiem, więc pomyślałem sobie, że fajnie byłoby gdybyście zobaczyli na żywo, gdzie działy się niektóre rzeczy. Dlaczego Inowrocław…? Swego czasu było to zagłębie wyłudzania VAT-u na obrocie złomem, chyba jedne z większych w kraju i niech to będzie wystarczający motyw. ????

Klub 73 oraz prezesi – słupy

Zacznijmy może od miejsca, w którym teraz stoję – tu możecie zobaczyć wejście do dawnego klubu 73, późniejsza nazwa to Flow. Lokal był podzielony na bar, który znajdował się na górze, a na dole była dyskoteka, czynna w piątki i w soboty. Dlaczego o tym wspominam? Cóż, na górze w barze zrekrutowano niejednego prezesa firmy handlującej złomem, a w weekendy ci sami prezesi bawili się na dole na dyskotece, przepijając zarobione pieniądze. W pewnym sensie taki mikroświatek VAT-owy, można powiedzieć.

Wejście do byłego klubu 73 w Inowrocławiu

Ok, a jak rekrutowano takich prezesów? Nic szczególnie skomplikowanego. Tzw. rekruterzy spędzali sporo czasu w podobnych miejscach, to jest w przeróżnych lokalach rozrywkowych. A tam zawsze kręciło się sporo chłopaków bez kasy i bez pracy, ale za to z apetytem na kolejną porcję amfetaminy, kolejną imprezę, kolejną dziewczynę i tak dalej. No a to kosztowało… Tacy właśnie ludzie, a nie bezdomni alkoholicy, jak to często można przeczytać w mediach, byli dobrym materiałem na prezesów. Wystarczyło im dać po 2 – 3 tysiące na miesiąc, co umożliwiało im nicnierobienie i imprezowanie, a już z chęcią zakładali na siebie firmy i podpisywali faktury. Odnośnie wynagrodzenia, to dodam jeszcze, że w tych czasach i na tym poziomie prezesi dostawali zwykle 2 – 3 % od każdej wystawionej faktury, taka mała ciekawostka. Co jeszcze… Ja nie słyszałem nigdy o prezesie, który by się zgodził na taką robotę za 100 czy 200 złotych, jak znów lansowały to media, czy, co gorsza, specjalistyczne książki. Ten prezes za stówkę to więc bardziej taka miejska legenda, a nie rzeczywistość.

Ulica Poznańska w Inowrocławiu

Ok, znajdujemy się teraz na ulicy Poznańskiej, właściwie na jej początku licząc od centrum, ponieważ ulica ta ciągnie się przez kilka kilometrów. To miejsce czasem było nazywane „zagłębiem prezesów”, ponieważ, co tu ukrywać, mieszkało tam sporo patologii, dla której VAT był doskonałym sposobem na dorobienie. Tyle, że niektórzy prezesi na własne życzenie zarabiali nie tyle, ile by mogli. Przykład? Jeden z bohaterów książki umówił się z przyszłym prezesem na wynagrodzenie w wysokości 2%. Prezes pyta go: yyy, no a ile ten VAT wynosi? Książkowy bohater mówi: no 22%. A prezes na to: aha, i ja od tych 22% dostanę 2%, tak…? Cóż, standardowo płaciło się wtedy jakieś 2% od całej faktury brutto, o czym wspominałem, ale skoro prezes sam zaproponował 2% od samego VATu, czyli 22%, to nasz książkowy bohater nie wyprowadzał go z błędu. I tym sposobem prezes sam zredukował swoje wynagrodzenie – i to dość radykalnie.

Widok na ulicę Poznańską w Inowrocławiu.

Salon gier Admiral

Teraz znajdujemy się pod dawnym klubem Admiral, gdzie można było pograć sobie na automatach. Czemu o tym wspominam? Ponieważ tutaj właśnie grywali VAT-owcy nieco wyższych szczebli, którzy w ciągu jednego dnia byli w stanie wrzucić w maszynę kilkanaście tysięcy złotych, a następnego dnia przyjść i znów wrzucać kolejne tysiące – aby tylko się odegrać. Niektórzy mieli ciekawy zwyczaj: jeśli przed zamknięciem okazywało się, że wrzucili dużo w maszynę, to rezerwowali ją w ten sposób, że wyciągali wtyczkę od prądu i zastrzegali obsłudze, że nikt nie ma prawa na tym automacie zagrać, dopóki oni nie wrócą. No i przychodzili następnego dnia, odpalali tę samą maszynę i grali w nadziei na wyciągnięcie tego, co wrzucili wczoraj. Tak czy inaczej na ogół wychodzili na minusie – niektórzy nawet po kilkadziesiąt tysięcy miesięcznie. No taki nałóg, nieciekawy.

Widok na budynek, w którym niegdyś mieścił się salon gier Admiral

Lokalizacja punktów skupu złomu

No i wyjechaliśmy na chwilę poza Inowrocław, na szczere pole można powiedzieć. W tle widać zabudowania, oczywiście jest to miejsce przykładowe. Generalnie jednak chodzi o to, aby Wam pokazać, w jakich miejscach rejestrowano często takie skupy. Stąd np. do Inowrocławia mamy kilkanaście kilometrów, do Kruszwicy kilka kilometrów. Ogólnie więc jest to mało atrakcyjny punkt, no bo kto tak naprawdę mógłby tutaj przyjechać, może oprócz miejscowych…? No raczej nikt, a już na pewno nie do skupu składającego się de facto z jednego kontenera (mała skala to na ogół słabe ceny). A powiem Wam, że skupy działające tylko na papierze były w jeszcze gorszych zadupiach – tu przepraszam za ten kolokwializm – niekiedy gdzieś pod lasem, bez dojazdu drogą asfaltową. Przysłowiowy pies z kulawą nogą by tam nie zaglądał, a co dopiero klienci… No i oczywiście kontrole skarbowe też niezbyt często tam się pojawiały, choć w sumie wystarczyło wpisać dany adres w Google Maps i już można było nabrać podejrzeń co do celowości prowadzenia tam biznesu złomiarskiego – ja bym przynajmniej tak zrobił.

Skupy złomu wystawiające puste faktury były niejednokrotnie otwierane w miejscach, które były mało atrakcyjne biznesowo. Tutaj akurat miejscowość przykładowa!

Z drugiej strony były też przypadki, że w jednym bloku w Inowrocławiu było zarejestrowanych po 5 skupów złomu, co też ocierało się o parodię. Czy sprowokowało lub przyspieszyło to kontrole? Niekoniecznie. Tutaj dodam jeszcze, że otwieranie takich fikcyjnych skupów na małych wsiach miało ciekawy efekt uboczny. Otóż wielu nieświadomych chłopaków widziało boom na skupy, więc myśleli, że wystarczy wstawić kontener, skupić złom, a potem przyjedzie firma, zapłaci i biznes się dopnie. Niestety, nie wzięli pod uwagę, a raczej nie wiedzieli, że złom jest tutaj tylko dodatkiem, a zarabia się faktycznie na pustych fakturach. No a jak tak, to przeżyli po prostu biznesowe rozczarowanie.

Urząd Skarbowy w Inowrocławiu

No i wróciliśmy do Inowrocławia, a konkretnie pod stary budynek Urzędu Skarbowego. Teraz skarbówka ma nowy, elegancki biurowiec, ale za czasów VAT-u na złomie to właśnie tutaj starano się zwalczać mafie VAT, z różnym skutkiem zresztą. Na usprawiedliwienie urzędników powiem, że w samym tylko Urzędzie Kontroli Skarbowej w Bydgoszczy za lata 2009 – 2010 ujawniono fikcyjne faktury VAT związane z obrotem złomem na łączną kwotę ponad 2 miliardów PLN. Cóż, sporo… Stawiam, że bardzo duża część z tych faktur pochodziła właśnie z Inowrocławia, a urzędnicy skarbowi musieli to wyłapać i odcedzić ziarno od plew. Syzyfowa praca, szczególnie przy ówczesnym poziomie informatyzacji. Mimo wszystko i tak VAT-owcy zaczęli przenosić się z czasem np. do Poznania, przynajmniej na papierze, bo prezesi cały czas byli stąd, z Inowrocławia, ponieważ ilość firm handlujących złomem w Inowrocławiu i okolicach była już tak duża, że naprawdę zaczęło się robić z tego przegięcie. Niektórzy co prawda stosowali naiwne „uniki”, tak to chyba można by nazwać, czyli podczas rejestracji firm wpisywali dużą ilość kodów PKD, gdzie obrót złomem był na samym końcu. Tak, jakby miało to cokolwiek zmienić i wykiwać skarbówkę w kontekście obrotu pustymi fakturami na setki tysięcy złotych, gdzie złom przewijał się non stop na pierwszym miejscu. To pokazuje też, na jak niskim poziomie zaawansowania byli niektórzy z VAT-owców, a mimo tego i tak te nienależne zwroty często im przechodziły. O szczegółach będę pisał oczywiście w książce.

Stara siedziba Urzędu Skarbowego w Inowrocławiu

Areszt Śledczy w Inowrocławiu

Jako miejsce na finałowe ujęcie wybrałem miejscowy areszt śledczy – miejsce mało przyjemne i dość ponure, jak widać. Starsi fani gangsta rapu Made in Poland być może pamiętają też, że to tutaj nakręcił swój słynny teledysk artysta o pseudonimie Waszka G. – ciekawostką jest to, że w teledysku tym można zobaczyć auto inowrocławskich VAT-owców. No, a oprócz tego niejeden z VAT-owców odbywał w tym areszcie krótki urlop, w tym również jeden z bohaterów mojej książki, co mogę teraz zdradzić, a może nawet już kiedyś zdradziłem.

Widok na budynek Aresztu Śledczego w Inowrocławiu

Wypada też wiedzieć, że wielu z VAT-owych biznesmenów było zwykłymi bandziorkami, takiego niższego szczebla, a niektórzy wręcz kradli radia z samochodów zaledwie kilka lat przed VAT-em, który, można powiedzieć, uratował im życie w pewnym sensie. Ten błyskawiczny awans finansowy był zresztą niespodziewany chyba nawet dla nich samych. A jeśli spytacie się mnie, co dziś porabiają ci ludzie, to powiem, że odkąd wprowadzono odwrócony VAT na złom, to przestępczość typowo kryminalna zniknęła z tej branży – to okazało się dla nich za trudne, a przynajmniej, jeśli chodzi o Inowrocław. Oczywiście VAT kręci się dalej na innych rzeczach, a oprócz tego wyłudzone pieniądze zostały zainwestowane w firmy transportowe, budowlane, obrót nieruchomościami, czasem w lichwę… Część też poszła siedzieć, jednak tym nie będę już dziś opowiadał. Tak więc dzięki za oglądanie i do usłyszenia w kolejnym odcinku. A, no i oczywiście do przeczytania na blogu! ????

No a tak informacyjnie jeszcze dodam, że od 2020 roku włączyłem komentarze na blogu, więc jeśli ktoś ma ochotę się wypowiedzieć, to zapraszam! ⬇️

Zdjęcie ilustrujące wpis jest poglądowe! Osoby, rzeczy lub sytuacje przedstawione na zdjęciu NIE mają bezpośredniego związku z treścią niniejszego wpisu!

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refusing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Privacy Policy

You can read about our cookies and privacy settings in detail on our Privacy Policy Page.