O kontrowersyjnych akcjach KAS związanych ze wstrzymywaniem zwrotów VAT pisałem już na tym blogu niejednokrotnie. Dziś natomiast chciałbym Wam zaprezentować konkretny case, który pokazuje, jak trudno jest przedsiębiorcy wyjść obronną ręką ze starcia z aparatem skarbowym. Cała historia rozpoczęła się w roku 2013, ale trwa do dziś i najprawdopodobniej będzie trwać jeszcze kilka lat (tak, podobne sprawy ciągną się niestety latami).

„Złota” mafia VAT

Pewnego pięknego dnia do firmy Gold sp. z o.o. (nazwa zmieniona) oraz do 4 innych firm handlujących metalami kolorowymi przychodzą urzędnicy skarbowi i stawiają przedsiębiorcom bardzo poważne zarzuty: uczestnictwo w karuzeli VAT obracającej granulatem złota. Kwota strat, jakie miał tutaj ponieść Skarb Państwa, została oszacowana łącznie na kilka milionów PLN – tyle właśnie, zdaniem urzędników, miały wynosić nienależne zwroty podatku VAT wypłacone przez US w wyniku przedstawienia faktur dokumentujących nieistniejące zdarzenia gospodarcze. Beneficjentem miała być także spółka Gold, która takie zwroty otrzymała.

Jak miał wyglądać przestępczy schemat VAT

Urzędnicy skarbowi doszli do wniosku, że firmy A oraz B, które dostarczały granulat złota do spółki Gold i go fakturowały, nie mogły być rzeczywistymi dostawcami. Dostawcą miał być rzekomo ktoś inny, bliżej nieokreślony. Uznano, że dostawcy Gold sp. z o.o. (czyli wspomniane firmy A i B) nie mogli dysponować towarem, ponieważ na wcześniejszych etapach obrotu, to jest u poddostawców, miał występować obrót pustymi fakturami. No i ci poddostawcy, czyli firmy dostarczające granulat firmom A i B, mieli uczestniczyć w mechanizmie oszustwa podatkowego i towaru faktycznie nie posiadali – a jedynie go fakturowali. Problemem według funkcjonariuszy skarbowych było to, że dostawcy granulatu do Gold sp. z o. o. nie wykazali innych, wiarygodnych źródeł legalnego nabycia tego towaru. No a to w świetle obowiązujących przepisów prawa oznaczało, że firmy te nie były właścicielem tego towaru, ani jego samoistnym posiadaczem, nie mogły więc rozporządzać nim jak właściciel dokonując skutecznego wykonania umowy sprzedaży w postaci przeniesienia własności na rzecz zbywającego.

To ostatnie zdanie było dość rozbudowane, więc teraz je uproszczę: skarbówka uznała, że A i B wystawiały puste faktury, które umożliwiły spółce Gold wystąpienie o nienależny zwrot VAT-u z tytuły eksportu tego granulatu poza granice Polski. W każdym razie efekt był taki, że Urząd Celno-Skarbowy wydał decyzję o zmniejszeniu kwot podatku VAT naliczonego do zwrotu – przykładowo za jeden miesiąc zwrot „spadł” z blisko 180 tys. PLN na niecałe 400 PLN.

Prokuratura i ABW kontra mafia VAT

Równolegle z działaniami urzędników skarbowych oddział Agencji Bezpieczeństwa Wewnętrznego we Wrocławiu, pod nadzorem Prokuratury Okręgowej w Legnicy i w związku z zawiadomieniem złożonym przez Dyrektora Urzędu Skarbowego we Wrocławiu, prowadził śledztwo w sprawie spółki Gold oraz jej dostawców i poddostawców. Jego przedmiotem miały być transakcje granulatem złota i srebra pomiędzy tymi firmami obejmujące lata 2011 – 2013, a szacowana kwota uszczupleń podatku VAT wynosiła tam ponad 9 milionów PLN.

Co ustaliły ABW i prokuratura

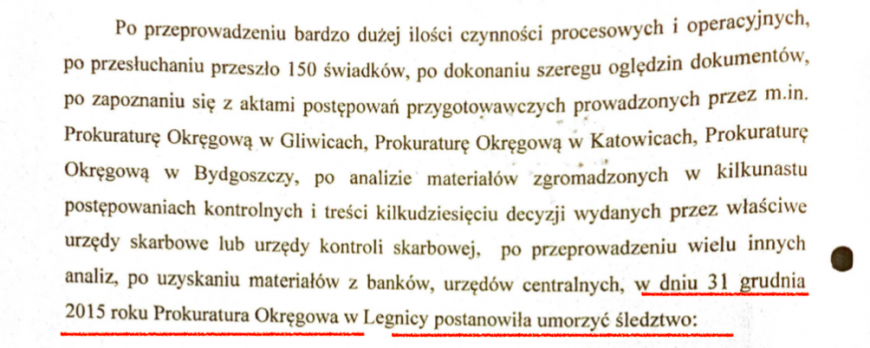

Zacznę od tego, że śledztwo, które przeprowadziły Agencja Bezpieczeństwa Wewnętrznego oraz legnicka prokuratura, było zakrojone na dość szeroką skalę. W jego ramach przesłuchano ponad 150 świadków oraz zapoznano się z aktami innych postępowań przygotowawczych prowadzonych min. przez prokuratury okręgowe z Bydgoszczy, Gliwic czy Katowic. Do tego doszły materiały z postępowań kontrolnych i decyzji wydanych przez organy skarbowe oraz rozmaite analizy, dane z banków i tak dalej. Efekt? Umorzenie śledztwa. ⬇️

Co było powodem umorzenia śledztwa w sprawie spółki Gold?

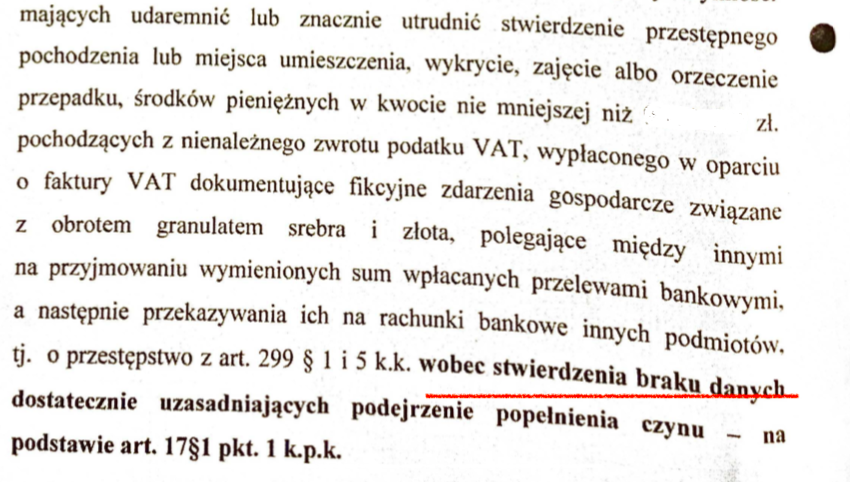

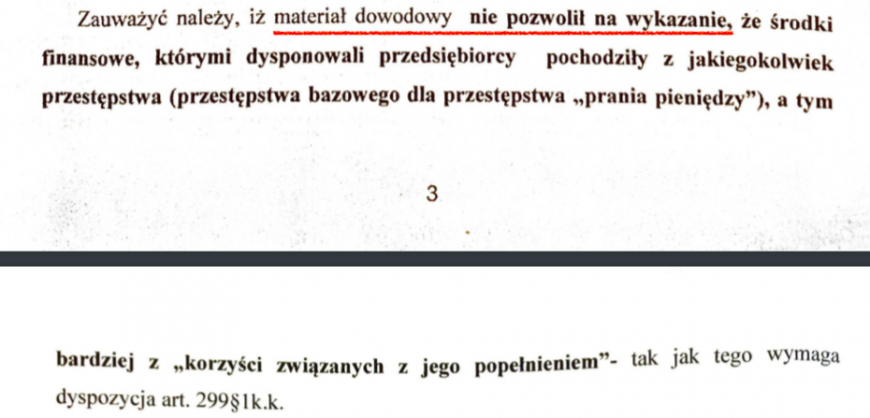

Brak danych dostatecznie uzasadniających podejrzenie popełnienia czynu. Co prawda w toku śledztwa ustalono, że grupa przestępcza wyłudzająca VAT na granulatach złota i srebra rzeczywiście istniała i że poddostawcy spółki Gold byli znikającymi podatnikami, ale… Ale nie uzyskano dowodów na to, aby istniały jakieś powiązania przestępcze pomiędzy spółką Gold, a jej poddostawcami. Nie udowodniono także, aby szefostwo wspomnianej przed chwilą spółki wiedziało o tym przestępczym procederze. ⬇️ ⬇️

Oczywiście organowi kontroli skarbowej nie spodobało się takie postanowienie. Co więc zrobił…? Złożył zażalenie. Do akcji wkroczył wtedy Sąd Rejonowy w Legnicy, który jednak podzielił stanowisko prokuratury i wskazał, że analiza zgromadzonego materiału dowodowego doprowadziła do prawidłowych wniosków. ⬇️

Prokuratura masakruje skarbówkę

W tym momencie trzeba wspomnieć, że prokuratura w pewnych kwestiach wręcz „zmasakrowała” ustalenia funkcjonariuszy skarbowych. Teoretycznie powinno to być dość istotne dla przebiegu całej sprawy, a w praktyce… Nie wyprzedzajmy jednak faktów – na początek kilka ciekawych ustaleń prokuratury + mój komentarz.

Skarbówka nie uznaje wyników śledztwa przeprowadzonego przez organy ścigania

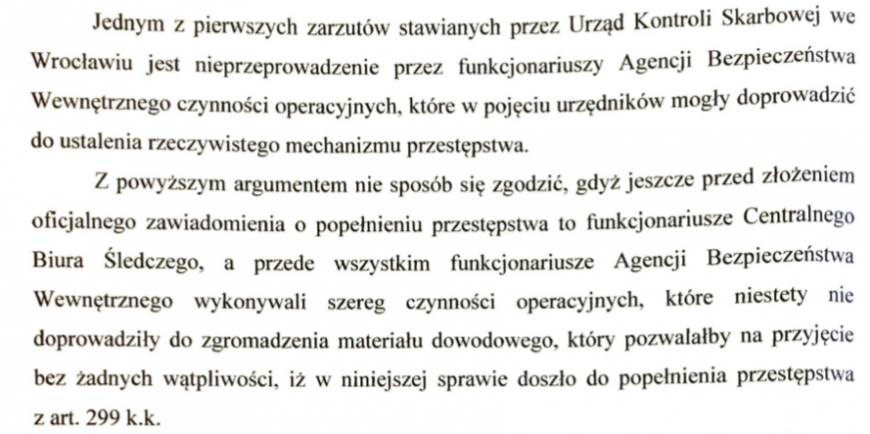

Zacznę od tego, że Urząd Kontroli Skarbowej twierdził, iż ABW spartaczyło swoją robotą i nie ustaliło rzeczywistego mechanizmu przestępstwa. Stanowiska tego nie potwierdziła ani prokuratura, ani sąd – zresztą przesłuchanie ponad 150 świadków i przeanalizowanie dokumentacji z wielu różnych spraw trudno nazwać brakiem chęci do rozwiązania sprawy. ⬇️

Dobór dowodów pod z góry założoną tezę

Kolejna sprawa to wybiórcze podchodzenie urzędników skarbowych do dowodów – nawiasem mówiąc dość częste w przypadku postępowań związanych ze wstrzymywaniem zwrotów VAT. Przykładowo z protokołów z czynności wglądu w dokumenty zgromadzone przez ABW we Wrocławiu wynika, że inspektor kontroli skarbowej ograniczył swoje czynności sprawdzające jedynie do przejrzenia faktur. Reszty ustaleń sprawdzać mu się nie chciało lub uznał, że nie ma takiej potrzeby.

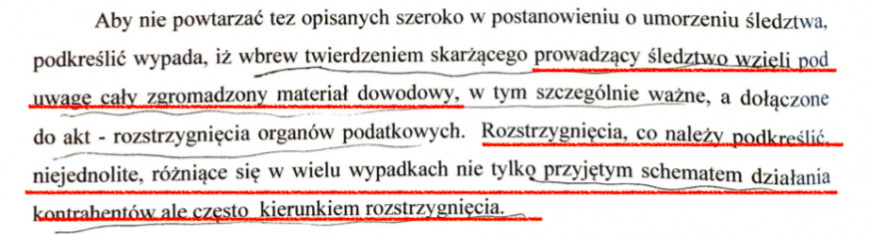

Sprzeczne rozstrzygnięcia organów skarbowych

Następna rzecz, którą prokuratura wytknęła organom skarbowym w opisywanej sprawie, to niejednolite rozstrzygnięcia. Mówiąc w skrócie skarbówka przyjmowała różne schematy działania kontrahentów, a co gorsza także różne kierunki rozstrzygnięcia. Przykład? Zdaniem organów skarbowych kontrolerzy ustalili ponad wszelką wątpliwość, że dostawcy firmy Gold nie dysponowali granulatem złota, a z drugiej strony prowadzącym śledztwo zarzucono, że nie ustalili źródeł pochodzenia granulatu. No to był w końcu ten granulat, czy go nie było…? Oto jest pytanie! Ale, ale – to jeszcze nie koniec! Klasyczne samozaoranie skarbówki mieliśmy chociażby w takiej oto kwestii: US oparł swoją decyzję dotyczącą zmniejszenia zwrotów VAT-u na hipotezie, że faktury dostawców do spółki Gold nie odzwierciedlały prawdziwego zdarzenia, ponieważ dostawa granulatu złota podobno nie miała miejsca. Ci sami urzędnicy jednak nie kwestionowali już odsprzedaży granulatu przez spółkę Gold do zagranicznego kontrahenta, co było podstawą wystąpienia o zwrot podatku VAT. A skąd Gold sp. z o.o. miała niby wziąć ów granulat? Tego też nie ustalono. ⬇️

Podejście organów skarbowych do podatnika na przykładzie spółki Gold

W tym miejscu chciałbym się na chwilę zatrzymać… Ok, może źle to określiłem – nie tyle zatrzymać, co zaprezentować podejście organów skarbowych do podatnika oskarżonego o udział w przestępczym schemacie VAT. Wspomniałem już wcześniej o wybiórczym podejściu do kwestii dowodowych – po prostu funkcjonariusze US dobierali dowody pod przyjętą z góry tezę, ignorując jednocześnie ustalenia śledczych, które przemawiały na korzyść podatnika.

Kto może handlować granulatem złota, aby nie wydawało się to podejrzane?

Skarbówce wydało się także podejrzane, że Gold sp. z o.o. oprócz złota handluje także złomem. Takie podejście powstało zapewne dlatego, że ogólnie handel metalami w tamtym okresie był mocno narażony na nieprawidłowości. Tyle, że idąc tokiem rozumowania organów skarbowych, niebezpiecznie zbliżamy się do granic absurdu. No bo kto niby miał handlować granulatem złota i srebra, jak nie firma sprzedająca metale – może producent jogurtów czy hurtownia papiernicza…? Czy w ich przypadku handel złotem byłby mniej podejrzany niż dla firmy zajmującej się na co dzień obrotem metalami?

Zeznania świadków oraz domniemana inscenizacja dostawy

Ok, następna rzecz. Świadkowie potwierdzają, że granulat złota był dostarczony do spółki Gold oraz jeszcze do innej spółki. W zeznaniach tych świadków możemy znaleźć min.:

- okoliczności nawiązania współpracy pomiędzy firmami,

- sposób dostawy towaru oraz dokonywania płatności,

- weryfikację faktur VAT z ilością faktycznie dostarczonego granulatu,

- miejsce dostawy i fakt ważenia granulatu w siedzibach firm uczestniczących w transakcji (Gold i jej dostawcy),

- opisy samochodów, którymi transportowano granulat.

Dodać należy, że zeznania te były spójne i zostały uznane przez śledczych za wiarygodne oraz korespondujące z pozostałymi dowodami w sprawie.

Co dalej…

Wątpliwości nie budził też sam fakt dostawy granulatu do zagranicznego kontrahenta – i bynajmniej nie jakiegoś znikającego podatnika! Odbiorcą była jedna z najbardziej renomowanych czeskich spółek akcyjnych, handlująca metalami kolorowymi już od XIX wieku. Spółka ta prowadziła również dokumentację odbioru granulatu złota od Gold sp. z o.o. oraz badała ten granulat pod kątem jego zgodności z deklarowaną jakością.

Ale, ale – to jeszcze nie koniec!

Jednym z dowodów był zapis z monitoringu, który zarejestrował przebieg zakupu granulatu przez Gold sp. z o.o. od dostawcy. Dodam jeszcze, że daty tych dostaw zgadzały się z terminami ujętymi na fakturach VAT dokumentujących transakcje kwestionowane przez skarbówkę.

Ok, jak do tych dowodów podeszła skarbówka?

Część zignorowała, część uznała za mało znaczące, a jeszcze inne obróciła przeciwko podatnikowi. Przykładowo nagranie z monitoringu zostało uznane przez skarbowców jako inscenizacja mająca za zadanie uprawdopodobnić dokonanie dostawy. No cóż…

Granulat złota – źródło reDollar.com

Ceny granulatu złota na celowniku skarbówki

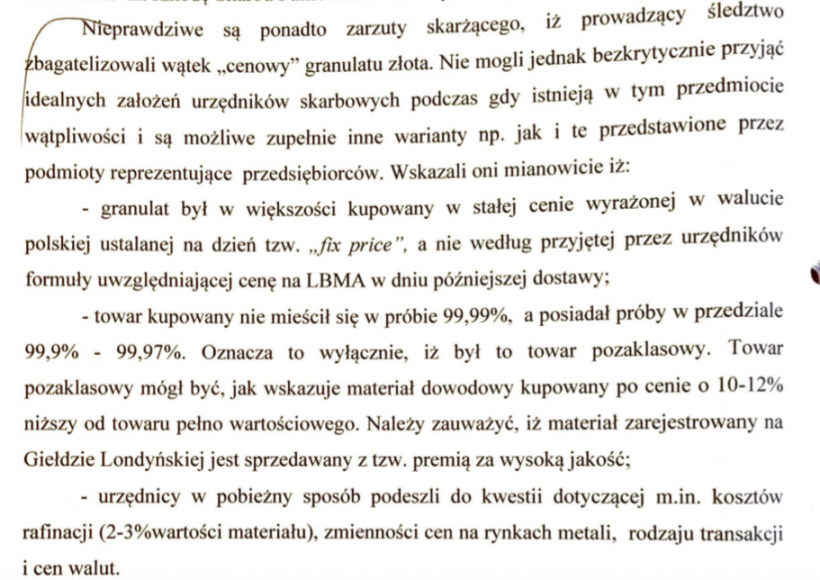

Kontrolerzy skarbowi „wyłożyli się” także przy ustalaniu cen granulatu. Oto bowiem jednym z argumentów, jakie według skarbowców przemawiały za istnieniem przestępczego schematu, były podejrzanie niskie ceny zakupu złota przez spółkę Gold. Założenie urzędników było proste: skoro ktoś sprzedaje zbyt tanio, to znaczy, że naprawdę zarabia na podatku VAT, a nie na marży. Założenie takie generalnie pasuje do karuzel VAT, ale diabeł tkwi w szczegółach, jak to zwykle bywa.

Oto bowiem prokuratura stwierdziła, że urzędnicy skarbowy podeszli do wątku cenowego niewłaściwie i przyjęli założenia, które wcale nie musiały się spełnić w rzeczywistym obrocie. Przykłady poniżej:

- Granulat złota był w przeważającej części w stałej cenie wyrażonej w walucie polskiej, która to cena była ustalana na konkretny dzień (tzw. fix price). Tymczasem urzędnicy za cenę właściwą przyjęli ceny na LBMA (londyńska giełda kruszców) z dnia późniejszej dostawy. W sytuacji, gdy ceny złota rosły w danym okresie, mieliśmy więc tutaj pewne odchylenie pomiędzy założeniami urzędników, a realiami transakcji.

- Granulat kupowany przez Gold sp. z o.o. nie mieścił się w próbie 99,99% – właściwa klasyfikacja to próby w zakresie 99,9% – 99,97%. Różnica pozornie niewielka, ale… Ale oznacza to, że był to towar pozaklasowy i jako taki nie mógł być sprzedawany na LBMA, czyli londyńskiej giełdzie kruszców, z tzw. premią za wysoką jakość. Możliwe więc było kupienie na rynku takiego granulatu w cenie o 10 – 12% niższej niż granulatu mieszczącego się w próbie 99,99%. Tymczasem kontrolerzy skarbowi nie wzięli pod uwagę podobnych zależności i przyjęli cenę jak dla towaru najwyższej jakości – stąd rzeczywiste ceny zakupu wydały im się podejrzane, choć w rzeczywistości wcale takimi nie były.

- Zgodnie z ustaleniami prokuratury, urzędnicy skarbowi w sposób pobieżny podeszli dotyczących np. kosztów rafinacji granulatu (2-3% wartości materiału), zmienności cen na rynkach, czy zmienności cen walut. Te błędy, w połączeniu z różnicą w jakości, dawały urzędnikom zaburzony obraz transakcji. ⬇️

Właściwa klasyfikacja niektórych towarów – problem systemowy…?

Przy okazji: jeśli ktoś uważa, że podobne historie z błędami w wycenie towarów należą do rzadkości, to muszę go rozczarować. Przykład z innej branży, jaki opisywałem już na blogu (link), a tutaj wklejam fragment tamtego opisu:

No i wreszcie doszliśmy do naszych celników, którzy, niestety, niejednokrotnie sami mają trudności z odpowiednią klasyfikacją takich olejów. Cały problem jest na poziomie systemowym i już pokrótce przedstawiam, jak to wygląda w praktyce.

Otóż Izba Celna może oczywiście przeprowadzić badania olejów celem sprawdzenia, czy czasem nie „walą jej w rogi”. Urzędnicy pobierają więc próbkę i wysyłają do swojego laboratorium, w którym Pani laborantka dokładnie i wedle odpowiedniej procedury tę próbkę bada. Po wykonaniu owego badania wyniki wędrują na biurko urzędnika i tutaj zaczynają się niejednokrotnie „cyrki”, ponieważ taki urzędnik nie jest chemikiem i nie potrafi odpowiednio zinterpretować tychże wyników – po prostu bierze wzory, porównuje i autorytarnie stwierdza, czy dany olej jest ok w świetle przepisów, czy też nie jest. To o tyle bez sensu, że w zasadzie każdy olej jest inny i każdy posiada „własny odcisk palca” czyli zestaw unikalnych cech – w zasadzie można to interpretować tak, że żaden nie jest w 100% w porządku i można go zakwestionować pod kątem podatkowym (do pewnego stopnia, oczywiście).

Do pewnego momentu wiele firm miało poważne kłopoty, bowiem Izba Celna przedstawiała w sądzie takie wyniki badań zinterpretowane przez urzędników nie będących ekspertami, twierdząc przy tym, że mamy do czynienia z oszustwem, a sądy niejako z automatu przesądzały o „winie” przedsiębiorców, no bo przecież badania… Działo się tak mimo tego, że podobne dowody oparte o interpretacje urzędników „celnego” mogły być podważone praktycznie przez każdego chemika.

Tak było do czasu, aż jeden sprytny adwokat odwrócił sytuację w bardzo prosty sposób, a mianowicie na podstawie prawa o domniemaniu niewinności zażądał od Urzędu Celnego udowodnienia tego, że olej powinien mieć inny kod, niż przyznany – niby oczywiste, ale jakoś wcześniej nikomu to nie wychodziło. Do tej pory Urząd tylko negował zgodność ze wzorem, ale na dobrą sprawę nic nie udowadniał. No i wtedy właśnie wyszła niekompetencja urzędników, którzy również w innych sprawach zaczęli się na tej podstawie „wysypywać”, gdyż okazało się, że tak naprawdę się na tym nie znają i nie wiedzą, jak udowodnić oszustwo. Sędzia przyznał więc rację pozwanej firmie. Inni adwokaci dowiedzieli się o tym orzeczeniu i przyjęli podobną taktykę, a kolejne sądy też zaczęły orzekać na niekorzyść celników, choć oczywiście nie zawsze, bo w Polsce nie ma prawa precedensów.

Moment na małe podsumowanie

Czyli tak: prokuratura umarza śledztwo, ABW uznaje, że nie ma wystarczających dowodów, aby „przybić” spółce Gold udział w karuzeli VAT. Dodatkowo prezes wspomnianej spółki zamawia ekspertyzy u uznanych specjalistów ds. podatku VAT, które mówią, że:

- podatnika można pozbawić prawa do odliczenia podatku od wartości dodanej dopiero po udowodnieniu, że podatnik był oszustem, ewentualnie wiedział lub powinien wiedzieć, iż jego kontrahent jest oszustem (a ten warunek nie został dostatecznie udowodniony przez funkcjonariuszy skarbowych!),

- organy podatkowe nie mogą w sposób generalny wymagać, by podatnik zamierzający skorzystać z prawa do odliczenia VAT-u badał, czy podmioty działające na wcześniejszych etapach obrotu nie dopuszczają się nieprawidłowości lub przestępstwa, albo wymagać od podatnika, żeby posiadał potwierdzające to dokumenty.

No a ten granulat, którego według skarbówki mogło nie być – skąd się wziął…? Według prokuratury mógł być dostarczony chociażby z takich krajów, jak Rosja, Łotwa, Ukraina oraz Włochy. Prawdopodobnie został więc sprowadzony do Polski, przeszedł przez ręce znikających podatników na pierwszym lub drugim etapie obrotu, trafiając później do firm, które dostarczyły go spółce Gold.

Teoretycznie więc wszystko wskazuje na to, że skarbówka po przegranej bitwie powinna zweryfikować swoje stanowisko i odstąpić od naliczania VAT-u spółce Gold. Czy tak się stało w rzeczywistości…?

KAS nie składa broni

Co by nie mówić o skarbówce, to jednak na ogół walczą oni do końca – nawet, jak dostaną prawdziwy łomot na argumenty. Tak też i było w opisywanym dziś przypadku. Urząd Skarbowy złożył zażalenie na umorzenie śledztwa prowadzonego w sprawie spółki Gold przez prokuraturę (śledztwo to umorzono 31 grudnia 2015 roku). Sąd jednak nie przychylił się do wniosku skarbowców.

Najważniejsza rzecz: nie dopuścić do przedawnienia!

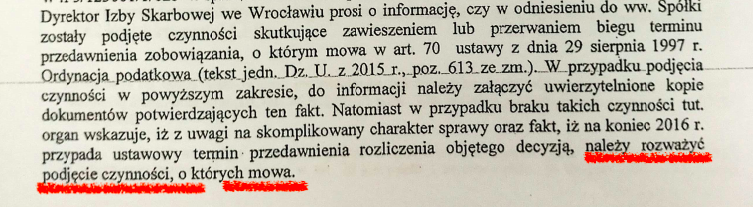

W zaistniałej sytuacji Dyrektor Izby Skarbowej we Wrocławiu wysłał tzw. ponaglajkę do legnickiego Ośrodka Zamiejscowego Urzędu Kontroli Skarbowej we Wrocławiu. W ponaglajce tej wprost zasugerowano, że w sprawie spółki Gold należy rozważyć podjęcie czynności zmierzające do zawieszenia lub przerwania biegu terminu przedawnienia rozliczenia VAT-u, co stałoby się wraz z końcem 2016 roku. Powód? Skomplikowany charakter sprawy. I nic to, że prokuratura i ABW już wcześniej umorzyły śledztwa – urzędnicy w tym przypadku uznali, że wiedzą lepiej i co zrobisz, jak nic nie zrobisz… ⬇️

Wynik starcia Skarbówka VS Podatnik: 2:0

W grudniu 2016 roku w Wojewódzkim Sądzie Administracyjnym we Wrocławiu zapadł wyrok w opisywanej dziś sprawie. Wyrok niekorzystny dla Gold sp. z o.o., na który z inicjatywy prezesa spółki wniesiono skargę kasacyjną do Naczelnego Sądu Administracyjnego.

W międzyczasie jeszcze Dolnośląski Urząd Celno – Skarbowy we Wrocławiu w 2017 roku wydał postanowienie o zawieszeniu śledztwa. Zawieszeniu, a nie umorzeniu, co jest istotną różnicą.

No i wreszcie mamy rok 2018, rozprawa w NSA (przypominam, że została wniesiona kasacja przez prezesa). Także i tutaj rozstrzygnięcie było niekorzystne dla spółki Gold. Skład sędziowski uznał, że organy skarbowe jednak miały rację pozbawiając Gold sp. z o.o. prawa do odliczenia podatku VAT z faktur za zakup granulatu. Czy słusznie…? Nie mnie oceniać wyrok NSA, jednak trzeba mieć świadomość, że nie zawsze takie wyroki zapadają po długich analizach materiału dowodowego – pokrótce przedstawiłem to w jednym z moich niedawnych wpisów p.t. Koronawirus kontra VAT

Ciekawostki dla koneserów przestępczości VAT-owskiej

Tak czy inaczej z samego uzasadnienia wyroku można wyczytać kilka interesujących rzeczy, jak chociażby sposób działania sprawców na niższych poziomach obrotu – cytuję:

Ponadto we wszystkich wskazanych podmiotach stwierdzono podobny schemat przepływu środków pieniężnych i rodzaj dokonywanych operacji na rachunkach bankowych. Podmioty te otrzymywały przelewy środków z rachunków firmy XXX tytułem częściowych zapłat za faktury w kwotach jednorazowych poniżej limitu rejestracji przez bank (poniżej równowartości 15 tys. Euro). Otrzymane środki były następnie wypłacane przez właścicieli w gotówce tego samego lub następnego dnia po zaksięgowaniu ich na rachunkach. Podmioty te nie zatrudniały pracowników, nie posiadały urządzeń pomiarowych ani samochodów do transportu.

Cóż, mogę tutaj dodać, że był to dość charakterystyczny schemat, szczególnie dla mniejszych karuzel VAT-owskich.

Rok 2020 – walka o VAT za granulat złota nadal trwa!

Mimo porażek przed polskim wymiarem sprawiedliwości, prezes spółki Gold nie poddał się i w kwietniu 2019 roku złożył do Europejskiego Trybunału Praw Człowieka skargę przeciwko Polsce. Cel: uzyskanie wyroku pilotażowego, który w przyszłości mógłby pomóc polskim przedsiębiorcom w starciach z administracją skarbową. Przewidywany termin rozstrzygnięcia sprawy: prawdopodobnie rok 2025 (choć kto wie, czy nie potrwa to dłużej ze względu na pandemię koronawirusa).

Tak więc widzicie, że walka z aparatem skarbowym może przypominać kopanie się z koniem – tutaj akurat kopanina owa trwała od 2013 roku, kiedy to urzędnicy zaczęli kwestionować zasadność zwrotów na rzecz spółki Gold. Wyrok ETPC zapadnie zaś +- po 12 latach, a dojście do niego kosztować będzie masę czasu i nerwów ze strony oskarżonych. No i pieniądze – przykładowo sam zwrot kosztów postępowania kasacyjnego, jakie poniósł prezes spółki z o.o., wyniosły ponad 10 tys. PLN. A gdzie tutaj jeszcze honoraria dla prawników… W każdym razie chyba jedynie prawnicy mogą być zadowoleni z takiego poziomu skomplikowania i rozległości spraw o VAT, bo daje im to dobre pole do zarobku (zwłaszcza przy wyższych kwotach). I taką oto konkluzją zakończę dzisiejszy wpis – każdemu, kto przeczytał do końca, szczerze gratuluję, bo nie było to łatwe zadanie.

Chociaż moment…

Skoro dotarłeś / dotarłaś aż tutaj, to znaczy, że naprawdę interesuje Ciebie tematyka związana z VAT-em lub też z przestępczością gospodarczą w ogóle. Co prawda zapowiadanej przeze mnie książki o VAT-owcach na moment tworzenia tego wpisu jeszcze nie wydałem, ale być może zechcesz wziąć pod uwagę inną opcję. Jest nią zapisanie się na nasz newsletter, dzięki któremu będziesz otrzymywać na bieżąco ciekawe informacje związane z praktycznym zastosowaniem prawa w biznesie. Jak to zrobić? Wystarczy kliknąć ➡️ tutaj

Zdjęcie ilustrujące wpis jest poglądowe! Osoby, rzeczy lub sytuacje przedstawione na zdjęciu NIE mają bezpośredniego związku z treścią niniejszego wpisu!