Co mają ze sobą wspólnego śruta sojowa, VAT i Hamburg

Było ostatnio kilka wpisów dotyczących głównie VAT-owców z tzw. wysokiej półki, więc dziś dla odmiany zejdziemy na nieco niższy poziom. A konkretnie będzie o śrucie sojowej – jest to produkt relatywnie drogi (w porównaniu do innych produktów rolnych), ale bardzo pożądany na rynku z uwagi na wysoką zawartość białka, gdyż doskonale nadaje się np. jako komponent paszy dla zwierząt.

Śruta sojowa – stawki VAT

– stawka 8% obowiązująca podatników podatku rolnego oraz tych, którzy użyją śruty jako dodatku do pasz, nawozów itp.

– stawka 23% dla podmiotów, które odsprzedają towar dalej.

Daje to spore możliwości zarobkowe – niestety na ogół kosztem uczciwych uczestników rynku.

Import śruty sojowej z Niemiec

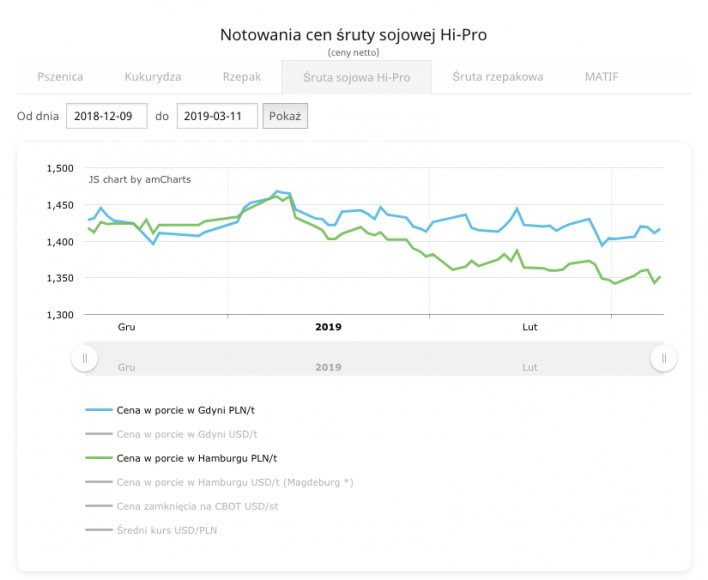

Śruta sojowa jest kupowana w dużej mierze w imporcie i w ilościach hurtowych na ogół nie mniejszych, niż 25 ton. Jest to bowiem produkt niskomarżowy, o dość wysokich kosztach transportu, więc kupowanie go za granicą w ilościach mniejszych niż całopojazdowe nie jest zbyt opłacalne. Ceny takiej śruty w Hamburgu w ostatnich miesiącach były bardzo zbliżone do cen polskich – występowały wahania cenowe rzędu od kilku do kilkudziesięciu PLN na plus lub minus.

Źródło: agrolok.pl

Handel śrutą sojową i przywłaszczanie VAT – symulacja kosztów i zysków

Temat zarabiania na śrucie sojowej jest znany od co najmniej 3 lat – jest to o tyle istotne, że w tym okresie nastąpiły pewne zmiany w sposobie działania przestępców. Dlaczego? Ponieważ początkowo słupy sprzedawały towar innym przedsiębiorcom na 23% stawce VAT-u, którego potem nie odprowadzały (typowe dla znikającego podatnika). Towar w tym wariancie był sprzedawany 10-15% taniej od ceny rynkowej – według szacunków ekspertów podatkowych – więc zysk z unikania opodatkowania na jednej transakcji oscylował w granicach 13 – 8%. Minimalne zamówienie to zwykle ok. 25 ton (mieściło się na 1 naczepę), co przy cenie 1 tony równej ok. 1400 PLN netto dawało zysk na jednym zestawie oscylujący w granicach 4500 – 2800 PLN. Od tego należało jeszcze odliczyć koszty transportu z Niemiec w zakresie ok. 70 PLN lub więcej za 1 tonę oraz inne koszty logistyczne – jeśli ktoś je faktycznie ponosił, to znacząco zmniejszały one opłacalność procederu.

Skarbówka kontratakuje

To się jednak w pewnym momencie ukróciło, gdyż służby skarbowe zaczęły po prostu baczniej się przyglądać „sojowym” biznesmenom, a przedsiębiorcy uważali, aby nie wdawać się w transakcje z podejrzanymi podmiotami. Co więc pozostało grupom przestępczym…? Skierować się bezpośrednio do końcowego klienta, czyli najczęściej wprost do rolnika! Tylko jak na tym zarobić, skoro „wskakujemy” na VAT 8%…?

Podstawa to oczywiście kupić towar na zerowej stawce VAT – a taką można uzyskać chociażby na drodze WNT, czyli wewnątrzwspólnotowego nabycia towaru. Tak więc niemiecka lub holenderska firma znajdująca się pod kontrolą polskich VAT-owców kupuje śrutę np. w porcie w Hamburgu. Towar jest potem fakturowany na kilka kolejnych firm, a następnie jedzie do Polski. Dokumenty są „neutralizowane” w taki sposób, aby wynikało z nich, że towar przyjechał ze Szczecina – chodzi tutaj o to, aby nie budzić podejrzeń kupującego zbyt niską ceną. Kupujący, który dobrze zna rynek, mógłby bowiem zapytać: „Panie, a co to tak tanio, jak towar z Hamburga idzie i dużo Pan pewnie za transport płaci…?”. Aby uniknąć podobnych pytań, „spolonizowana” już śruta za pośrednictwem polskiego słupa trafia do finalnego odbiorcy.

Tyle, że podstawienie jednego TIR-a do portu w Hamburgu i dostawa 25-27 ton śruty sojowej na zachodnią granicę Polski (np. do Gorzowa) to koszt ok. 70 PLN za tonę, czyli 1800 – 2000 PLN za naczepę. Dzięki „uniknięciu” 8% VAT-u mamy z kolei w kieszeni ok. 110 PLN na 1 tonie (przy cenie ok. 1400 PLN netto / tona), czyli 2800 – 3000 PLN. Widać więc, że margines na potencjalny zysk jest niewielki i wynosi w granicach 1000 PLN za jeden transport, a przecież trzeba sprzedać taniej, aby towar zszedł możliwie szybko! Jak więc zwiększyć opłacalność tego biznesu…?

Prosty patent: nie płacimy firmie transportowej

Sojowi VAT-owcy wpadli na banalny pomysł zarabiania kosztem przedsiębiorstw transportowych. Zakładają firmę spedycyjną, która zamawia u przewoźników transport śruty sojowej z Hamburga. Przewoźnik dostarcza towar we wskazane miejsce, a następnie wystawia spedycji fakturę, np. z 60-dniowym terminem płatności (często spotykany standard w branży transportowej). „VAT-owska” spedycja oczywiście tych faktur nie płaci (VAT-u zresztą też), a po kilku miesiącach po prostu znika z rynku. I tym sposobem nie ponosząc kosztów transportu można teoretycznie zarobić 2800 – 3000 PLN na jednej ciężarówce (stan na początek 2019 roku). Oczywiście należy od tego odjąć koszty związane chociażby z obniżeniem ceny do poziomu bardzo atrakcyjnego dla finalnego odbiorcy, koszty założenia i funkcjonowania firmy spedycyjnej, ewentualne koszty magazynowania itp. Ogólnie można jednak przyjąć, że na 1 aucie typu TIR wiozącym śrutę sojową VAT-owcy mogą obecnie zarobić ok. 2000 PLN na czysto.

Ktoś może tutaj zapytać: ok, ale przecież założenie spedycji to nie takie hop – siup, no bo trzeba mieć zabezpieczenia itp., więc jak…? Po pierwsze można kupić już istniejącą spółkę z o.o. z licencją spedycyjną – i to za całkiem niewielkie pieniądze. Po drugie jeśli ktoś zdecyduje się na tzw. start od zera, czyli założenie nowej spółki, to w praktyce niejednokrotnie wystarczy wykupione ubezpieczenie OCS (koszt to kilka tys. PLN) – teoretycznie aby otrzymać licencję, należy jeszcze posiadać zabezpieczenie w kwocie 50 000 Euro (np. zdeponowane na rachunku bankowym lub poświadczone rocznym sprawozdaniem), ale w praktyce jest to do ogrania. Oczywiście to też nie jest tak, że wczoraj otwarta spedycja uzyska z miejsca zaufanie przewoźników, którzy pójdą na mocno przedłużone terminy płatności! Trzeba się trochę namęczyć z wykonywaniem rzeczywistej działalności przez kilka miesięcy, w tym okresie normalnie płacić przewoźnikom, no ale przyjdzie taki moment, gdzie wdraża się w życie główny plan zarabiania, czyli VAT dla nas…

Krótkie podsumowanie

Ten prosty przykład pokazuje dość jasno, w jaki sposób mafie VAT-owskie szkodzą uczciwym przedsiębiorcom. Poszkodowani są tutaj bowiem zarówno właściciele firm trudniący się legalnym handlem śrutą, jak i przedsiębiorcy z branży transportowej, którzy nie otrzymali zapłaty. Wszystkim przewoźnikom sugeruję więc uważać na nowo powstałe, nieznane spedycje, które zlecają transport śruty sojowej z niemieckich portów – jest spora szansa, że może tam wystąpić problem z płatnością! Jak duża jest skala tego zjawiska? Ciężko jednoznacznie oszacować, ale biorąc pod uwagę to, że import do Polski śruty sojowej szacowany jest na ok. 2,5 miliona ton (dane szacunkowe za sezon 2016/2017), można uznać, że jest tam wystarczająca przestrzeń dla VAT-owców. I to byłoby na tyle na ten moment, jeśli chodzi o zagadnienia związane z VAT-em – skupię się teraz na opracowania tego zagadnienia na potrzeby książki (no chyba, że coś naprawdę ciekawego pojawi się w międzyczasie). Nie oznacza to oczywiście stagnacji na blogu – jest tyle innych tematów związanych z przestępczością gospodarczą, że będę miał o czym pisać jeszcze przez długie miesiące (oby tylko czasu wystarczyło). ????

Zdjęcie ilustrujące wpis jest poglądowe! Osoby, rzeczy lub sytuacje przedstawione na zdjęciu NIE mają bezpośredniego związku z treścią niniejszego wpisu!