W polskim Internecie można znaleźć wiele różnych schematów karuzel podatkowych (czy też VAT-owskich, jak kto woli), ale są to na ogół najprostsze warianty oparte na jednym łańcuchu i klasycznych jego elementach, czyli „znikających podatnikach”, brokerach itd. Niestety, w polskiej sieci rzadko można się natknąć na publikacje opisujące opcje nieco bardziej zaawansowane, do których należy chociażby zastosowanie tzw. kontr-karuzeli, zwanej również karuzelą przeciwstawną. Jest to model, który w hierarchii VAT-owskiej stoi poziom wyżej, niż zwykła, jednołańcuchowa karuzela. Oczywiście, w użyciu są także konstrukcje o wiele bardziej zaawansowane, gdzie w zasadzie nie ma potrzeby występowania o zwroty VAT-u (co zawsze jest najbardziej ryzykowne dla przestępców).

Kto tworzy podobne schematy?

Przede wszystkim należałoby zacząć od tego, że skomplikowane wehikuły podatkowe są charakterystyczne dla grup przestępczych o wysokim stopniu zorganizowania (często stosowały je międzynarodowe gangi) – to raczej nie jest poziom swojskich „chłopaków w dresach”, którzy w prymitywny sposób uszczuplali VAT np. na złomie. Przykładem takiego właśnie wehikułu jest mutacja karuzeli znana pod nazwą Contra Trader, podatnik kontra lub też kontr-karuzela. Od razu chciałbym uprzedzić, że nie jest to nowy „patent”, gdyż na Zachodzie Europy funkcjonuje już od ponad 10 lat, ale w Polsce pojawił się jednak z pewnym opóźnieniem (jak to bywa w przypadku wielu oszustw).

Contra Trader VAT – jak to działa

Tak więc w schemacie Contra Trader / podatnik kontra mamy co najmniej 2 równoległe karuzele podatkowe (często jest ich więcej), które są ze sobą połączone za pośrednictwem elementu (lub elementów) w postaci przedsiębiorstw pełniących funkcję tzw. brokerów. Karuzele te „kręcą się” pomiędzy kilkoma krajami UE oraz często także krajami spoza UE. Ciekawe jest także to, że w wielu przypadkach każda z takich karuzel „obraca” nieco innym rodzajem towaru – sens takiego postępowania wyjaśnię poniżej.

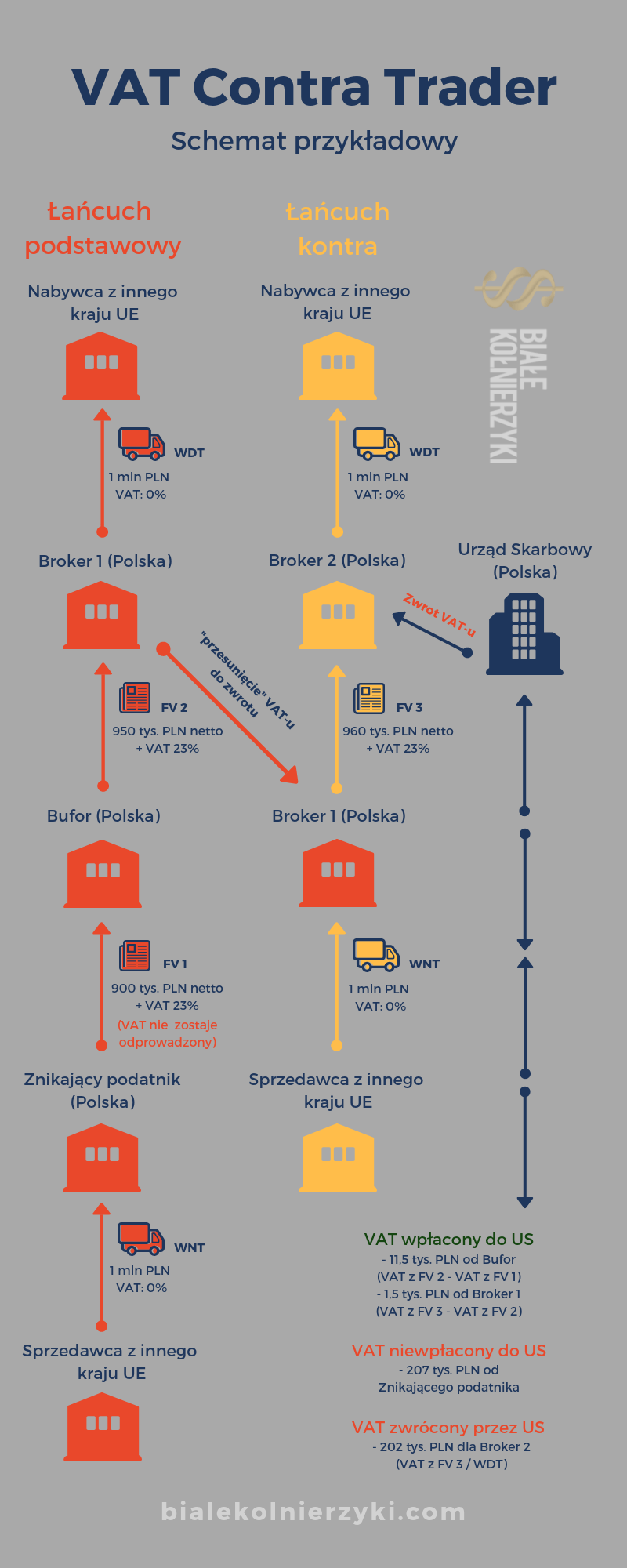

Przykładowy schemat z karuzelą kontra

Na potrzeby wpisu przedstawię prosty schemat oparty o dwa łańcuchy, w którym występować będą zarówno spółki polskie, jak i zagraniczne. W rzeczywistości, jak już wspomniałem, takich łańcuchów może być kilka, podobnie jak w każdym z nich może występować np. kilka firm pełniących role buforów (w tej uproszczonej wersji występuje tylko jeden bufor). Nasz przykładowy „wehikuł do wyłudzania VAT-u” wygląda więc tak:

1. Łańcuch 1 – podstawowy

– Dostawca X ze Słowacji

– polska firma pełniąca rolę tzw. Znikającego podatnika

– polska firma pełniąca rolę tzw. Bufora

– polska firma Broker 1 (element łączący łańcuchy 1 i 2)

– Kupiec Y z Czech

2. Łańcuch 2 – kontra

– Dostawca V z Litwy

– polska firma Broker 1 (element łączący łańcuchy 1 i 2)

– polska firma Broker 2

– Kupiec Z z Niemiec

Przepływy w poszczególnych łańcuchach

1. Łańcuch 1:

– Dostawca X ze Słowacji sprzedaje smartfony iPhone na zerowej stawce VAT-u Znikającemu podatnikowi w Polsce.

– Znikający podatnik sprzedaje dalej zakupiony towar z niewielką stratą w stosunku do ceny kupna (np. -5%), wykazując na wystawionej fakturze VAT należny, ale w rzeczywistości nie odprowadza go do skarbówki. W tym momencie tworzy się więc „dziura” w postaci nieodprowadzonego podatku. Kupującym jest polska firma pełniąca rolę tzw. Bufora.

– Bufor sprzedaje następnie towar z niewielkim zyskiem Brokerowi 1 (także polska firma), doliczając VAT na fakturze. Ponieważ Bufor sprzedał Brokerowi 1 nieco drożej, niż zakupił od Znikającego podatnika, to wpłaca różnicę między VAT-em należnym a naliczonym do skarbówki (zwykle są to stosunkowo niewielkie kwoty).

– Broker 1 sprzedaje następnie smartfony Kupcowi Y z Czech z niewielkim zyskiem na zerowej stawce VAT za cenę równą tej, za którą towar sprowadził do kraju Znikający podatnik = Brokerowi 1 generuje się VAT do zwrotu (kupił z VAT-em od Bufora, a dostarczył do Czech na zasadach WDT i zerowej stawce VAT).

Przykładowe przepływy finansowe – stawka VAT 23%

Dostawca X ze Słowacji

↓

faktura na 1 milion PLN, VAT: 0 PLN (stawka 0%)

↓

Znikający podatnik w Polsce

↓

faktura na 900 tys. PLN netto, VAT: 207 tys. PLN (niezapłacony do skarbówki)

↓

Bufor w Polsce

↓

faktura na 950 tys. PLN netto, VAT: 218,5 tys. PLN (wpłaca do skarbówki różnicę między naliczonym a należnym: 11,5 tys. PLN)

↓

Broker 1 w Polsce

↓

faktura na 1 milion PLN, VAT: 0 PLN (stawka 0%) = uprawnienie do zwrotu 218,5 tys. PLN tytułem VAT naliczonego dzięki transakcji z Buforem

↓

Kupiec Y z Czech

2. Łańcuch 2:

– Broker 1 kupuje żarówki ksenonowe od Dostawcy V z Litwy na zerowej stawce VAT.

– W kolejnym kroku Broker 1 sprzedaje ten towar Brokerowi 2 za nieco niższą kwotę, niż zakupił go od Dostawcy V.

– Broker 2 dokonuje WDT żarówek ksenonowych do Kupca Z z Niemiec, sprzedając mu towar na zerowej stawce VAT.

Przykładowe przepływy finansowe – stawka VAT 23%

Dostawca V z Litwy

↓

faktura na 1 milion PLN, VAT: 0 PLN (stawka 0%)

↓

Broker 1 w Polsce

↓

faktura na 960 tys. PLN netto, VAT: 220 tys. PLN (do zapłaty do skarbówki)

↓

Broker 2 w Polsce

↓

faktura na 1 milion PLN, VAT: 0 PLN (stawka 0%)

↓

Kupiec Z z Niemiec

Co dzieje się dalej?

W opisanej sytuacji Broker 2 występuje do skarbówki o zwrot VAT-u, który przysługuje mu w związku zakupem towaru z VAT-em od Brokera 1 i późniejszą sprzedażą towaru Kupcowi Z z Niemiec (WDT). Broker 1 z kolei wpłaca do skarbówki jakąś niewielką kwotę VAT-u, która wynika z „przerzucenia go” między łańcuchami – w Łańcuchu 1 ma bowiem VAT do zwrotu (kupno towaru od Bufora), ale w Łańcuchu 2 musiałby z kolei zapłacić VAT (transakcja z Brokerem 2). Różnica wynikająca z tych transakcji zostaje więc wpłacona do budżetu, zwykle jest to stosunkowo niewielka kwota.

Podsumowanie przepływów finansowych

VAT niezapłacony do skarbówki:

– 207 tys. PLN (Znikający podatnik)

VAT zapłacony do skarbówki:

– 11,5 tys. PLN (wpłaca Bufor)

– 1,5 tys. PLN (wpłaca Broker 1 z tytułu różnic w łańcuchach – 220 tys. PLN należnego z Łańcucha 2 minus 218,5 tys. PLN naliczonego z Łańcucha 1)

VAT zwrócony przez skarbówkę:

– 202 tys. PLN (tyle otrzymuje Broker 2, któremu Broker 1 naliczył na fakturze właśnie tyle VAT-u)

Rzecz jasna można tutaj podstawić różne liczby i zastosować różne warianty cenowe kupna – sprzedaży – jeśli kogoś to interesuje, to nic nie stoi na przeszkodzie, aby podstawił sobie tutaj odpowiednie wartości i obliczył wyniki.

A co z podatkiem dochodowym…?

Jeśli ktoś w miarę uważnie przeanalizował podane liczby, to zauważy też zapewne, że poszczególne ceny transakcji kupna – sprzedaży są ustawione w taki sposób, aby zminimalizować kwotę ewentualnego podatku dochodowego, jaki musiałyby płacić Broker 1 (dochodowy z Łańcucha 1 oraz Łańcucha 2 mniej-więcej się równoważą). Nieco inną strategię można przyjąć dla firm pełniących rolę Bufora, gdzie dochodowy teoretycznie można zbić np. różnymi kombinacjami z fakturami, czy też wykorzystaniem zadłużonych spółek (prawo do odliczenia 50% straty z lat ubiegłych) – ale w rozsądny sposób rzecz jasna. Jeszcze inaczej ma się sprawa w przypadku Brokera 2, czyli spółki występującej o zwrot VAT-u – tutaj akurat dobrze by było, aby była ona jak żona Cezara, czyli poza wszelkim podejrzeniem = uczciwie płacimy CIT. Oczywiście, nie zawsze rozliczenia w tych łańcuch tak właśnie wyglądają, ale dziś analizujemy najprostszy w sumie schemat. Niektórzy także nie przejmują się wcale czymś tak banalnym, jak podatek dochodowy i wcale go nie rozliczają – to już zależy od konkretnej karuzeli.

Powyższy schemat na infografice

Schemat Contra Trader a zwrot VAT-u

Dochodzimy do kluczowego momentu, czyli do odpowiedzi na pytanie: po co w ogóle budować skomplikowane struktury z podatnikami kontra, bawić się w obracanie kilkoma rodzajami towaru itd., skoro można przecież zastosować najprostszy rodzaj karuzeli „jednołańcuchowej”…? Rozwiązanie tej zagadki leży w postępowaniu organów skarbowych (nie tylko polskich zresztą, gdyż temat jest znany w całej UE). Zacznijmy od tego, że już po wykryciu karuzeli VAT-owskiej głównym celem organów skarbowych jest zrekompensowanie VAT-u, który nie została zapłacony na początku łańcucha przez znikającego podatnika. W tym celu skarbówka blokuje niejednokrotnie zwroty VAT-u lub odmawia prawa do zastosowania zerowej stawki podmiotom, które znajdują się w tym łańcuchu. Nieco inaczej przedstawia się sytuacja, gdy o zwrot podatku występuje firma pełniąca funkcję Brokera 2 z naszego przykładu. Tutaj istniał pewnego rodzaju spór prawny co do tego, czy można odmówić zwrotu VAT-u firmie, która nie jest bezpośrednio zaangażowana w łańcuch ze Znikającym podatnikiem (a naszym przykładzie właśnie Broker 2 nie jest zaangażowany, jego łańcuch jest „czysty”). Jeśli dodatkowo obrót w obydwu łańcuchach dotyczył innych towarów (w naszym przykładzie iPhone z Łańcucha 1 vs żarówki ksenonowe z Łańcucha 2), to odmowa zwrotu stawała się tym mniej prawdopodobna.

Cała rzecz sprowadzała się więc do tego, aby „przesunąć” zwrot VAT-u z łańcucha, w którym jeden z podatników „znika”, do łańcucha, w którym Znikającego podatnika już nie ma. Dodatkowo jeszcze przestępcy dążyli do tego, aby zwrot następował z tytułu obrotu towarem innego rodzaju, niż ten z „trefnego” łańcucha ze Znikającym podatnikiem.

Oczywiście należało przy tym jeszcze spełnić kilka warunków, ale jeśli zarówno Broker 1 jak i Broker 2 udowodnili, że:

– zachowali tzw. należytą staranność w sprawdzaniu kontrahentów,

– rzetelnie rozliczali się ze skarbówką na każdym etapie obrotu (Broker 1 odprowadził VAT należny, Broker 2 zapłacił dochodowy),

– towar z Łańcucha 1 nie był zaangażowany w obrocie z Łańcucha 2,

– obrót towarem był rzeczywisty, a nie fikcyjny (czyli papiery typu CMR w porządku) …

… to skarbówka była niejednokrotnie „zaszachowana” w kwestii odmowy zwrotu VAT-u Brokerowi 2, który przecież nie uczestniczył w trefnym Łańcuchu 1, więc teoretycznie powinien być traktowany jako uczciwy podatnik. Rzecz jasna sytuacja się zmieniała, jeśli zarówno Brokerowi 1 jak i Brokerowi 2 można było udowodnić przestępcze działanie, ale to już nie zawsze było łatwe.

Mała uwaga: w tym schemacie przedstawiłem wersję skróconą łańcucha ze Znikającym podatnikiem, tj. pomiędzy nim a Brokerem 1 występuje tylko jeden Bufor. W rzeczywistości takich Buforów powinno być zdecydowanie więcej, czyli co najmniej 3 lub 4, gdyż wtedy trudniej jest skarbówce zakwestionować, że Broker 1 nie dochował tzw. należytej staranności, no bo przecież ciężko od niego oczekiwać sprawdzania czwartego czy piątego kontrahenta jego kontrahenta itd.

Podsumowanie

W tym krótkim opracowaniu przedstawiłem tylko najprostszy, wręcz prymitywny, schemat typu VAT Contra Trader – w rzeczywistości podobne wehikuły podatkowe mają różne kształty i potrafią angażować kilkadziesiąt różnych spółek w kilku łańcuchach, a także obejmują swoim zasięgiem kilka różnych krajów. W dobrze pomyślanych konstrukcjach zwrot zresztą nie jest potrzeby (o czym wspomniałem na początku) – szerzej na ten temat będzie można przeczytać w zapowiadanej przeze mnie książce dotyczącej wyłudzania VAT-u w Polsce oraz UE. Zapewniam też, że postaram się o to, aby pojawiły się w niej schematy, jakich jeszcze do tej pory nikt w naszym kraju nie publikował. No a na sam koniec tego wpisu dodam jeszcze, że jeśli ktoś szuka osób odpowiedzialnych za stan umożliwiający przeprowadzanie podobnych akcji, to niech sprawdzi, kto wprowadził w życie zerową stawkę VAT-u na granicy przy transakcjach wewnątrzwspólnotowych. Oczywiście nie mam tutaj na myśli naszego krajowego podwórka, a poziom ogólnoeuropejski, bo to właśnie tam zapadły decyzje umożliwiające wyłudzenia podatku od wartości dodanej.

Zdjęcie ilustrujące wpis jest poglądowe! Osoby, rzeczy lub sytuacje przedstawione na zdjęciu NIE mają bezpośredniego związku z treścią niniejszego wpisu!