Przestępczość VAT-owska w Bułgarii, czyli jak wyciągnąć VAT z systemu split payment + kilka innych ciekawostek

Dzisiejszy wpis jest przeznaczony dla koneserów tematyki przestępczości VAT-owskiej na terenie Unii Europejskiej. Skąd tak wąskie zdefiniowanie grupy docelowej? Zauważmy, że w sieci niewiele można znaleźć treści po polsku mówiących o tym, jak to kombinują z podatkiem od wartości dodanej w innych krajach. A skoro tak, to temat raczej nie budzi ogromnego zainteresowania i się nie klika – no a kliknięcia i lajki są przecież bożkiem dzisiejszego internetu, bo dużo wyświetleń = większa kasa od reklamodawców. Jednak ja mam ten komfort, że mogę sobie napisać coś, co przeczyta stosunkowo niewiele osób. Ale ok, starczy tego wstępu – przejdźmy do meritum. ????

VAT w Bułgarii przed wejściem do Unii Europejskiej

Podatek od wartości dodanej wprowadzono w Bułgarii w 1994 roku. Przez pierwsze kilka lat od tej daty przestępczość VAT-owska w tym kraju w zasadzie nie istniała – głównymi tego powodami miały być: wysoka inflacja i bardzo długie oczekiwanie na zwroty. Dopiero po 1997 roku zaczęły wypływać pierwsze duże sprawy związane z przestępczością tego typu, ale ciężko dokładnie oszacować ich skalę, ponieważ niespecjalnie mierzono chociażby wysokość luki VAT. Poważne, rządowe pomiary tego zjawiska pojawiły się dopiero od 2000 roku – wtedy to oszacowano wysokość „VAT-owskiej dziury” w Bułgarii na ok. 10% (dla porównania: w Polsce w latach 2000 – 2006 wynosiła ona ok. 7%). Jednak opracowania zachodnich firm consultingowych szacowały tę bułgarską lukę w tym samym okresie na ok. 30%. Konia z rzędem temu, kto dziś ustali, które wyliczenia były bliższe prawdy.

Karuzela VAT i faza „podbijania”

Przed wejściem Bułgarii do UE tradycyjnie jednym z najpopularniejszych narzędzi VAT-owców były oczywiście karuzele transgraniczne. Nie będę tutaj rozrysowywał przykładowego schematu, gdyż Czytelnicy tego bloga na ogół znają takie absolutne podstawy. Co jest jednak charakterystyczne dla państw nie będących w UE, gdzie przestępczość VAT-owska opierała się głównie o zwroty tytułem eksportu, towary z karuzeli często przechodziły fazę „podbijania”. Opisałem już ten mechanizm przy okazji wpisu o VAT-owcach z Ukrainy. Wklejam teraz jego fragment:

Pewna ukraińska firma sprzedała za granicę blisko 100 tysięcy „piezoelektrycznych czujników ciśnienia”, rzekomo wykonanych w jednej z fabryk w okolicach Charkowa. Całkowita deklarowana wartość „eksportu” tego towaru wyniosła ok. 306 milionów hrywien, czyli w przeliczeniu jakieś 43 miliony PLN. Taki czujnik na fakturach przy eksporcie kosztował blisko 450 USD, podczas gdy realny koszt jego wytworzenia wynosił ok. 2 USD. Według szacunków 94% kosztów produkcji stanowiły tu części składowe, które można było łatwo i tanio kupić w normalnych sklepach. Gotowe i zapakowane czujniki były następnie wysyłane do Polski lub Wielkiej Brytanii, drogą lotniczą lub samochodami. Ten sam towar wracał z powrotem na Ukrainę (jak to bywa w karuzelach), a jego wartość na fakturach wynosiła już zaledwie 2,5 USD / sztuka. Ta wartość była potem oczywiście „pompowana” przez odsprzedaż pomiędzy kolejnymi ukraińskimi spółkami, po czym czujniki znów jechały do Polski, ale znów po kilkaset USD za sztukę, od których był zwracany VAT (tytułem eksportu).

Czyli w dużym skrócie: towary w wyniku wielokrotnego fakturowania „magicznie” zwiększały kilkukrotnie swoją cenę, co powodowało oczywiście tłustsze zwroty podatku dla firmy, która o taki zwrot występowała przy okazji eksportu. Tak właśnie działo się w Bułgarii, jak i w innych krajach tzw. demoludów (również i w Polsce, o czym innym razem).

Bułgaria: zatrzymanie członka jednej z grup, która „omijała” VAT handlując paliwem na dużą skalę. Źródło: novinite.com

Znikający podatnicy? Niekoniecznie!

Ciekawostką jest, że w Bułgarii w pewnym okresie obok znikających podatników mieliśmy sporą liczbę tzw. niewypłacalnych podatników. Jaka to różnica? Już tłumaczę: w przeciwieństwie do typowego słupa (znikający podatnik) niewypłacalny podatnik to firma, która działa już jakiś czas na rynku, ale bezpośrednio przed wejściem w schemat VAT-owski dostaje się pod zarząd jakiegoś prezesa-figuranta, a jej majątek znika. Efekt: urząd skarbowy nie ma z czego egzekwować ewentualnych kar i należności podatkowych. Ok, a dlaczego taki schemat, a nie np. znikający podatnicy, tak dobrze znani z naszego polskiego podwórka…? Powód był prosty: kontrola skarbowa mająca na celu zatwierdzenie (bądź odrzucenie) zwrotu VAT-u z miejsca zainteresowałaby się nową spółką, podczas gdy przedsiębiorstwa już funkcjonujące od x-lat miały bonus w postaci większego zaufania. I tu przeskoczmy płynnie do tematu przepisów podatkowych, mających istotny związek z tym punktem.

Bułgaria kontra VAT-owcy

Ponieważ przestępczość związana z VAT-em cały czas wzrastała, a w perspektywie pojawiło się wejście do Unii Europejskiej (akcesja w 2007 roku), to trzeba było jakoś uporządkować temat. No i oczywiście podjęto takie próby. Przykładowo poczynając od 2000 roku Bułgaria stopniowo wprowadziła następujące zasady:

- Jeśli dana firma miała prawo do zwrotu, to nie dostawała go ot tak, ale mogła odliczyć sobie kwotę nadwyżki VAT-u w kolejnych 3 miesiącach i dopiero to, co zostało, było zwracane przez skarbówkę w ciągu 45 dni.

- Solidarna odpowiedzialność – jeśli ktoś z uczestników łańcucha nie uregulował VAT-u na wcześniejszym etapie, to skarbówka miała prawo odmówić zwrotu tego podatku występującemu o taki zwrot.

- Specjalne konta VAT, działające podobnie do znanego u nas split payment. Czyli tak: każda kwota VAT-u przekraczająca równowartość 500 Euro z danej transakcji miała trafić na rachunek bankowy służący wyłącznie do rozliczeń podatku od wartości dodanej. Oczywiście kwotę VAT-u wpłacał kupujący na konto VAT-owskie sprzedającego. Dzięki takiemu rozwiązaniu bułgarska skarbówka mogła łatwo skontrolować, czy bilanse się zgadzają.

Trzeba przyznać, że na pierwszy rzut oka system wyglądał dość na szczelny i teoretycznie VAT-owcy mieli ciężki orzech do zgryzienia. Teoretycznie…

Walka z mafiami VAT w praktyce

Przykład Bułgarii dość jasno pokazał, że nie wszystko złoto co się świeci i że nie każdy bat na zorganizowane grupy przestępcze musi chłostać z pożądaną mocą i precyzją. No, ale po kolei, odnosząc się najpierw do 2 pierwszych z powyższych punktów…

- Praktycznie od razu okazało się, że wprowadzenie 3-miesięcznego okresu, w którym skarbówka nie zwraca VAT-u, lecz odejmuje go od aktualnego bilansu, może zachwiać płynnością finansową wielu eksporterów. Przykład: jakiś eksporter skupuje towary po stawce brutto na krajowym rynku, sprzedaje je po stawce netto za granicę, ale ma małe koszty VAT-owskie (czyli sprzedaje bardzo mało w kraju), więc zanim dostanie duży zwrot, to musi zamrozić sporo własnego kapitału. Jasnym jest, że tak być nie mogło, więc wprowadzono szybsze okresy rozliczeniowe tylko dla eksporterów: do 30 dni. Każdy taki zwrot miał być poprzedzony kontrolą skarbową, co w bułgarskiej rzeczywistości okazało się bardzo trudnym zadaniem. Niski poziom informatyzacji, długi przepływ informacji, no i wreszcie podatność aparatu skarbowego na korupcję (zwłaszcza w okresie przed wejściem do UE). Dodatkowo sytuację komplikowali też wspomniani powyżej niewypłacalni podatnicy, których nie tak łatwo było wykryć w stosownym momencie. W praktyce jednak osiągnięto pewne sukcesy, choć karuzele dalej się kręciły. Było to możliwe dzięki prostemu „patentowi”: po prostu przestępcy korumpowali służby celne, zapewniając sobie tym samym odpowiednie kwity. Nie było to raczej specjalnie kosztowne zważywszy na fakt, że w okresie 2000 roku średnie wynagrodzenie w Bułgarii oscylowało w okolicach 100 Euro / mies. (!).

- Solidarna odpowiedzialność właściwie od początku spowodowała skutki podobne do tych, które mieliśmy okazję obserwować w Polsce: rykoszetem dostały uczciwe firmy, które nieświadomie dały się wciągnąć w schemat VAT-owski. W praktyce bułgarskie sądy zostały zalane nawałem spraw, w których przedsiębiorcy skarżyli się na bezprawne – ich zdaniem – działania aparatu skarbowego, żądającego od nich oddawania VAT-u wyłudzonego przez przestępców. Nie wdając się już w szczegóły, sytuacja była na dłuższą metę nie do zaakceptowania, więc bułgarski KAS stopniowo złagodził kurs – zwłaszcza, że w 2003 roku wprowadzono wspomniane konta VAT, czyli de facto split payment, który miał być remedium na przestępczość podatkową.

Do tej pory sukcesy w walce z VAT-owcami były niepełne, więc przejdźmy teraz do najciekawszego zagadnienia, czyli podzielonej płatności.

Split payment kontra Metoda X

Jak już napisałem powyżej, utworzenie specjalnych kont VAT postawiło grupy przestępcze w trudnej sytuacji. Jednak w podatkach bardzo rzadko zdarza się system, którego nie można byłoby jakość obejść – i tak się właśnie stało w tej sytuacji.

Ok, więc każda kwota podatku VAT w wysokości 500 Euro lub więcej musiała być wpłacona na specjalny rachunek. Teoretycznie znikający / niewypłacalni podatnicy nie mogli się dobrać do tych środków ot tak – ale mogli nimi zapłacić równowartość VAT-u na fakturze VAT wystawionej przez innego kontrahenta uczestniczącego w split payment. A to już dawało pewną furtkę – kluczem do jej otwarcia była Metoda X.

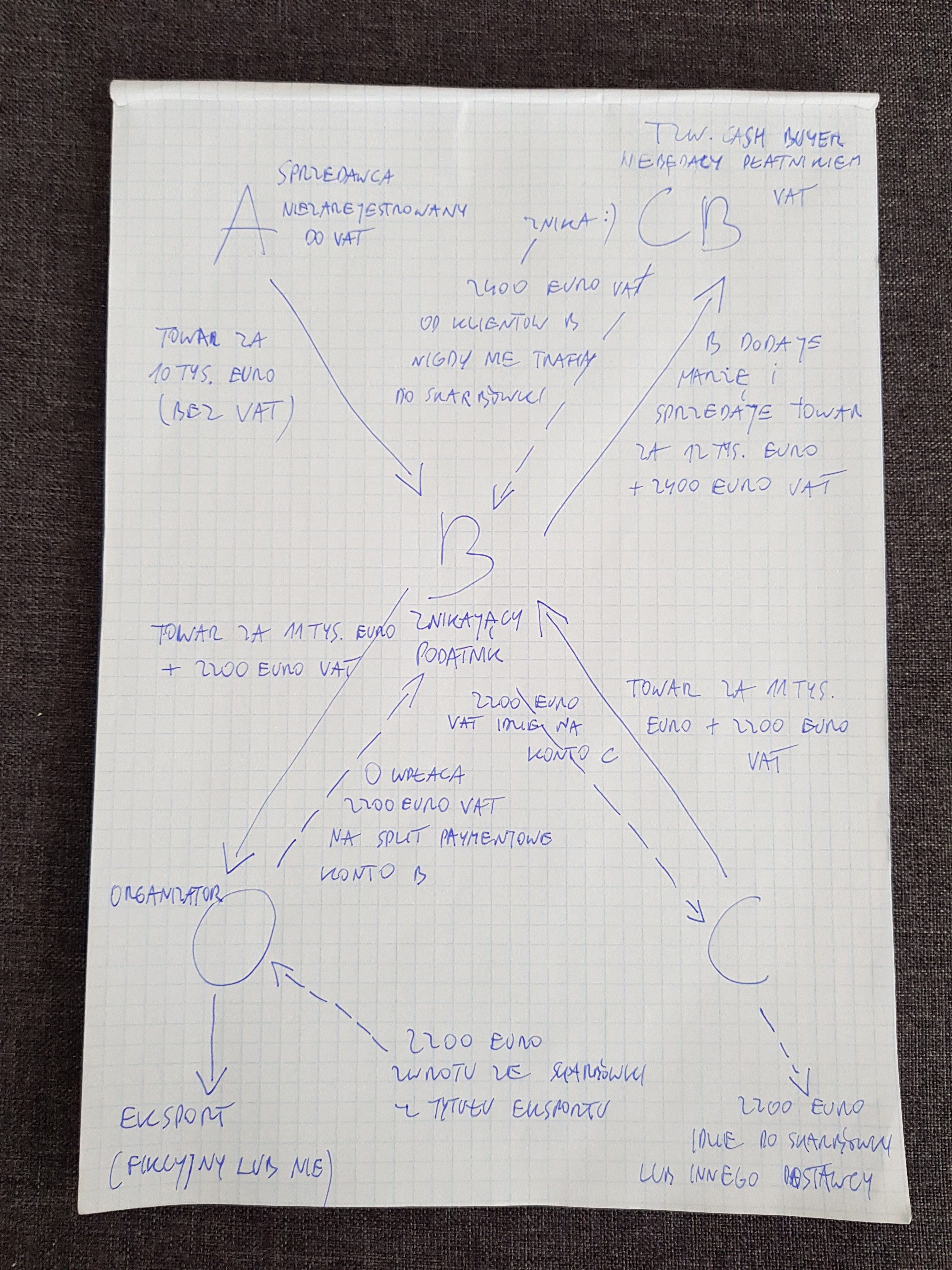

Schemat działania Metody X

Główni gracze:

– firma A, początkowy dostawca

– firma B, pełniąca rolę znikającego podatnika

– firma O, będąca organizatorem procederu

– firma C, pełniąca rolę tzw. dostawcy wspierającego

Poszczególne etapy transakcji:

– Sprzedawca A, który nie jest zarejestrowany do VAT (!) sprzedaje towar firmie B, która jest już VAT-owcem działającym w split payment – cena to 10 000 Euro netto, VAT-u się tu nie dolicza.

– B sprzedaje towar firmie O za 11 000 Euro + 2200 Euro VAT (przyjmijmy stawkę 20% dla łatwych obliczeń) = 13 200 Euro. O jest organizatorem procederu zarejestrowanym do VAT, który przy okazji tej transakcji wpłaca na split paymentowe konto należące do B kwotę 2200 Euro.

– Na konto B, która w tym schemacie pełni rolę znikającego podatnika, wpłynęło 2200 Euro VAT-u tytułem transakcji z O. Pieniędzy tych jednak nie można ot tak ruszyć, więc…

– Więc właśnie wtedy do gry wkracza dostawca C, który sprzedaje firmie B towary za 11 000 Euro + 2200 Euro VAT. B przelewa więc 2200 Euro na rachunek VAT-owski C, na którym są one zablokowane. B ma więc zerowy bilans na koncie VAT.

Jeśli komuś wydało się to skomplikowane do „odkodowania”, to niech spojrzy na załączony schemat. Dziś jest on rysowany odręcznie, na kartce, ponieważ przyznam się bez bicia, że nie chciało mi się odpalać programu graficznego i tracić na to czasu. Taki surowy szkic bowiem w zupełności wystarczy do zademonstrowania zasady działania, a przy okazji wyjaśni też, skąd w ogóle wzięła się nazwa Metoda X. ????

Metoda X pozwalająca na obejście mechanizmu obowiązkowego split paymentu. All rights reserved ????

Co dalej…?

Dalej mamy oczywiście różne możliwe warianty rozegrania tej sytuacji.

Wariant 1

Organizator schematu, czyli firma O, fikcyjnie sprzedaje towar za granicę i występuje o zwrot VAT-u do urzędu skarbowego. Z uwagi na uczestnictwo w systemie split payment dostaje go bez problemu. A sam towar? Tutaj mamy 2 opcje:

– Pierwsza opcja jest taka, że towar zostaje po prostu upłynniony w kraju firmom niebędącym płatnikami VAT lub osobom fizycznym. A VAT od takich transakcji? Oczywiście nie zostaje odprowadzony do skarbówki i to on stanowi zysk przestępców (sprzedają oni bowiem w cenie brutto!).

– Druga opcja jest wygodniejsza, ponieważ wystarczy znaleźć zagranicznego odbiorcę, który kupi towar (teoretycznie już wysłany za granicę) w cenie pomniejszonej o, powiedzmy, 10% z brakującego VAT-u. Pozostałe 10% trafia do organizatora O i stanowi zysk z procederu. Ale uwaga, w opisywanym wariancie można to byłoby wykonać wtedy, gdy zadziała druga strona X-a, tzn. gdy ona zarobi na koszty tego rabatu!

Wariant 2

Na linii firma A > firma B > firma O krążą tylko same faktury i pieniądze. W tym wariancie O również występuje o zwrot (fikcyjny eksport), ale to tylko równoważy straty poniesione w związku z tym, że jednak trzeba było przelać równowartość VAT-u na split paymentowe konto B, a stamtąd na konto C. Z konta C z kolei VAT trafi do skarbówki (no chyba, że się go jakoś stamtąd wyciągnie), więc bilans wychodzi na zero. Jak więc zarobić…? W pewnym sensie należy powtórzyć schemat z Wariantu 1 – z tym, że w tym przypadku realny towar idzie od C do B, a następnie to B sprzedaje go na krajowym rynku w cenie brutto odbiorcom, którzy nie uczestniczą w systemie split payment (firmy nie będące VAT-owcami lub osoby fizyczne). No, ewentualnie sprzedaż taka jest rozbita na szereg mikrotransakcji, które nie łapią się na ustawowy limit (500 Euro należnego VAT-u) i w związku z tym kupujący nie muszą wpłacać VAT-u na split paymentowe konto B, lecz na normalne konto bankowe. Zysk w tym wariancie również stanowi równowartość VAT-u pobranego przy sprzedaży.

W każdym razie widać, że te klocki można przestawiać na różne sposoby, także komplikując schemat i dodając do niego kolejne firmy. Dziś już nie będę tego rozrysowywał, ale warto wiedzieć, że i takie możliwości istnieją. Przypominam też: omawiamy tutaj model z Bułgarii, a nie obecne, polskie realia (na co przyjdzie czas)!

Kilka istotnych spostrzeżeń na temat mechanizmu podzielonej płatności

Po pierwsze już na pierwszy rzut oka widać, że Metoda X ma jedną istotną słabość: niespecjalnie nadaje się do działań na naprawdę dużą skalę. Głównym minusem podstawowego wariantu tego rozwiązania jest bowiem konieczność sprzedaży przez B towarów otrzymanych od C lub sprzedaży przez O towarów otrzymanych od B:

– albo firmom nie-VAT-owcom,

– albo firmom VAT-owcom w małej skali (mocno rozproszona sprzedaż),

– albo bezpośrednio do finalnych konsumentów,

– albo zagranicznemu nabywcy, skuszonemu niską ceną.

Z powodu tak istotnych ograniczeń dystrybucyjnych w grę wchodziły głównie produkty z kategorii FMCG (słodycze, kawy, napoje energetyczne itp.), gdyż nie było wielkim problemem puścić je w obieg np. na targowiska i do sklepów detalicznych. Portali aukcyjnych w tamtym okresie w Bułgarii raczej nie było, więc ten kanał odpadał.

Druga kwestia to to, skąd wziąć dostawcę A, który dostarczy towary w atrakcyjnej cenie wolnej od VAT. Nie chodzi tutaj oczywiście o przypadek, w którym krążą same faktury, bo to inna sprawa. Firm, które nie byłyby płatnikami VAT-u, a miały jakiś chodliwy towar w dobrej cenie, raczej nie było zbyt wiele na rynku. Analogiczny problem jednak nie występował w podanym przykładzie w drugim łańcuchu, gdzie upłynnieniu miały ulec towary trafiające od C do B, a następnie do „nie-VATowych” klientów. C mógł bowiem kupić towar od normalnej firmy będącej płatnikiem VAT, no i wtedy tenże VAT powędrowałby do firmy niekontrolowanej przez organizatora schematu. Jednak gdyby nie było tu dostawy od innego podmiotu, to C musiałby wpłacić przecież ten podatek do skarbówki, więc tak czy inaczej bilans wynosił zero.

Reasumując: najprostszy do przeprowadzenia scenariusz wydaje się taki, że O występuje o zwrot na podstawie fikcyjnego wywozu, a B sprzedaje towary na rynku krajowym nie-VATowcom i zwyczajnie znika z „przytulonym” podatkiem w kieszeni, co stanowi zysk całej grupy.

Jak bułgarski split paymet zadział w praktyce?

Mechanizm podzielonej płatności obowiązywał w Bułgarii tylko w latach 2003 – 2006, gdy ostatecznie zakończono projekt kont VAT. Według oficjalnych informacji niespecjalnie sprawdził się w praktyce – a oto dlaczego:

– split payment w zasadzie ułatwił życie oszustom, ponieważ uwolnił ich od kontroli skarbowych;

– nie zapewnił także bezwarunkowego zwrotu VAT-u uczciwym przedsiębiorcom, gdyż skarbówka widząc skalę oszustw i tak te zwroty wstrzymywała;

– podzielona płatność oznaczała zamrożenie części środków na rachunkach VAT, co niekorzystnie odbiło się na sytuacji finansowej przedsiębiorców;

No i tyle. Niektórzy powiedzą zapewne, że w Bułgarii specjalnie zniesiono podzieloną płatność w wyniku działań lobbystów, aby wybrani mogli „nachapać się” po wejściu kraju do UE. No, cóż, nie będę tego wątku rozwijał.

Przestępczość VAT-owska w Bułgarii po przystąpieniu do UE

… akurat o tym będzie prawdopodobnie w jednym z kolejnych wpisów – mam nadzieję, że wybaczycie mi ten mały bait. Być może znajdzie się to w mojej książce dotyczącej przestępczości VAT-owskiej w Polsce oraz Unii Europejskiej. Jest już bliżej niż dalej do zakończenia, z czego się bardzo cieszę (stan na październik 2019). ????

Zdjęcie ilustrujące wpis jest poglądowe! Osoby, rzeczy lub sytuacje przedstawione na zdjęciu NIE mają bezpośredniego związku z treścią niniejszego wpisu!