Dlaczego w aptekach brakuje leków, czyli odwrócony łańcuch dystrybucji w praktyce

Niedawno w mediach pojawiło się sporo informacji dotyczących braku niektórych medykamentów w polskich aptekach. Czym jest spowodowana ta sytuacja? Przyczyn jest kilka, ale do głównych można zaliczyć wstrzymanie produkcji w Chinach oraz tzw. odwrócony łańcuch dystrybucji leków – i to właśnie o tym ostatnim będzie dzisiejszych wpis. ????

Dlaczego z Polski opłaca się wywozić leki za granicę?

Odpowiedź jest banalna: te same leki potrafią być w Polsce kilkukrotnie tańsze niż na zachodzie Europy. Przykład? Chociażby lek o nazwie Concerta, stosowany min. w leczeniu ADHD. Opakowanie zawierające 30 tabletek / 18 mg kosztuje w naszych aptekach niecałe 60 PLN bez refundacji, a z refundacją nieco ponad 8 PLN. Tymczasem takie same opakowanie w niemieckich aptekach potrafi kosztować blisko 190 PLN (w przeliczeniu z Euro). Podobnych przykładów jest więcej – jeśli ktoś jest ciekaw, to może zapoznać się z załącznikiem leków zagrożonych brakiem dostępności na terenie RP, opublikowanym przez Ministra Zdrowia na początku lipca bieżącego roku. Oczywistym jednak jest, że takie rozbieżności zachęcają do niezgodnego z prawem zarobkowania – i to się właśnie dzieje, gdyż według różnych szacunków od 2012 roku nielegalnie wyeksportowano z Polski leki o wartości co najmniej kilku miliardów PLN!

Skąd bierze się różnica w cenie pomiędzy lekami w Polsce i innymi krajami UE?

Za początek całej historii uznaje się powszechnie wprowadzoną w 2012 roku poprawkę do ustawy o refundacji (wcześniej także eksportowano leki, ale na znacznie mniejszą skalę). Dzięki wspomnianej poprawce, ceny leków refundowanych ustalane w toku negocjacji pomiędzy Ministerstwem Zdrowia, a firmami farmaceutycznymi, zaczęły być wyraźnie niższe, a do tego stałe dla wszystkich aptek w Polsce. Teoretycznie było to całkiem dobre rozwiązanie, ponieważ dzięki niemu niezbyt zamożni polscy pacjenci mogli pozwolić sobie na oryginalne leki – nazywało się to dostosowaniem cen do możliwości lokalnego konsumenta. W praktyce jednak wyszło nieco inaczej, czego skutki odczuwamy do dziś.

Dlaczego koncerny zgodziły się na tak znaczące ustępstwa cenowe w przypadku niektórych leków…?

Tutaj mamy dwa punkty widzenia tłumaczące tę kwestię – nie podejmę się jednoznacznej oceny, który z nich jest bliższy prawdy, ponieważ nie mam dostępu do wszystkich informacji. Uznałem zatem, że warto będzie wspomnieć o obu i dać Czytelnikom szansę na wyrobienie sobie własnego zdania w tym temacie – bez dobierania faktów pod tezę.

Pierwszy punkt widzenia

Jedni twierdzą, że niższe ceny leków zawdzięczamy nadzwyczajnym zdolnościom naszych negocjatorów oraz silnej pozycji negocjacyjnej spowodowanej relatywnie dużą wielkością naszego rynku. Cały proces decydowania o refundacji leków jest przejrzysty i ciężko znaleźć w nim lukę, dzięki której mogłoby dojść do sytuacji korupcyjnych. Powód? Decyzja o refundacji leku nie jest obecnie zależna od jednego człowieka, ale od wielu osób oraz instytucji zajmujących się tym tematem. A wszelkie medialne afery, jak np. ta z Xarelto…? To wynik braku zrozumienia pewnych procesów przez dziennikarzy, którzy niezbyt znają się na kwestiach związanych z zamawianiem leków i nie wiedzą, że istnieją chociażby takie rzeczy, jak instrumenty dzielenia ryzyka. Co to takiego…? Najogólniej mówiąc są to mechanizmy umożliwiające zawieranie przez resort zdrowia i firmy farmaceutyczne niejawnych porozumień, które skutkują pozornie podejrzanymi sytuacjami. Pozornie, ponieważ tak naprawdę dzięki temu polskich pacjentów stać na niektóre leki, a NFZ stać na ich refundację. Przykładem będzie wspomniany już Xarelto, który posiadał nielogiczną wycenę wersji refundowanych i nierefundowanych oraz nie do końca zrozumiałe programy rabatowe dla niektórych aptek. Można było tam odnieść wrażenie, że NFZ przepłaca, ale tak naprawdę dzięki temu producent sprzedawał aptekom o wiele taniej wersje tego leku bez refundowania (różniły się tylko wielkością opakowania).

Drugi punkt widzenia

Inni z kolei sugerują, że w życiu nie ma nic za darmo, a już na pewno nie w świecie wielkich korporacji. A więc skoro firmy farmaceutyczne oddały jakiś kawałek pola (czytaj: zgodziły się na niższe ceny pewnych leków), to z pewnością zadbały o to, aby zrekompensować sobie poniesione straty gdzieś indziej. Pewną wskazówkę mogą tutaj stanowić obowiązujące obecnie zasady refundowania leków, które są dość… korupcjogenne, tak to można chyba nazwać. Powodem jest fakt, że refundacji podlega konkretny lek produkowany przez konkretną firmę, a nie dowolny lek zawierający tę samą ilość danej substancji czynnej. Czyli jeżeli mamy dwóch producentów, oferujących dokładnie takie same tabletki pod względem składu (różnią się tylko nazwą), to jedne z tych tabletek będą refundowane, a drugie już nie. Co ciekawsze, dochodzi do sytuacji, w których leki refundowane i tak są droższe o 100 – 200% od ich nierefundowanych odpowiedników. Ba, bywają przypadki, że różnica w cenie jest blisko 10-krotna. Tak więc istnieje teoria, która mówi, że faktycznym kosztem niższych cen na niektóre leki jest system refundacji podatny na lobbowanie i korupcję – w czyim to leży interesie, to niech już każdy odpowie sobie sam.

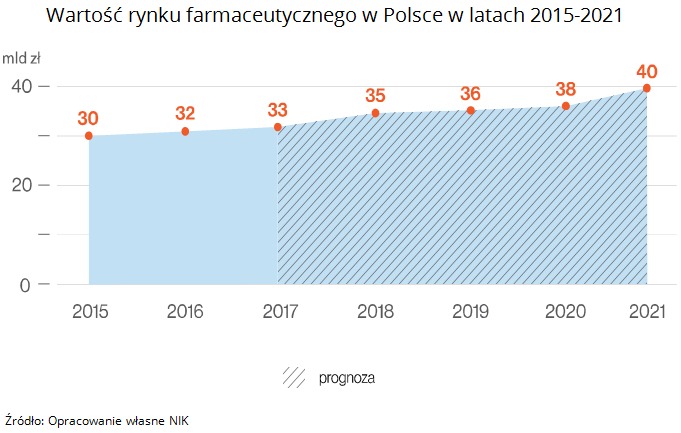

Rynek farmaceutyczny w Polsce jest wart całkiem duże pieniądze – i ciągle rośnie! Nie jest też tajemnicą, że koncerny zarabiają najwięcej właśnie na lekach refundowanych.

Jak działa tzw. mafia lekowa

Zacznijmy od tego, czy można w ogóle mówić o jakiejkolwiek „mafii lekowej”, czy też jest to określenie mocno na wyrost – przykładowo media często przesadzają w przypadku klasyfikowania tego typu przestępczości, starając się mocniej grać na emocjach odbiorców. Aby rozstrzygnąć ten dylemat, przytoczę tutaj kilka istotnych kwestii.

- Skoro eksportuje się leki za miliardy, to trzeba także dysponować poważnymi funduszami na ich zakup – zwłaszcza, że zorganizowanie odpowiedniej struktury umożliwiającej uzyskanie dostępu do tego towaru nie jest tanie.

- Aby na poważnie wejść w ten biznes, potrzebna jest specjalistyczna wiedza dotycząca realiów działania systemu. Sprzedaż towaru za granicą też wymaga pewnej wiedzy i ogarnięcia biznesowego. Ergo: pierwszy lepszy „Sebek” nie będzie raczej w stanie zorganizować tego na odpowiednim poziomie.

- Zadziwia wręcz bezradność państwa w zwalczaniu tego problemu – zarówno za rządów PO, jak i PiS (dopiero ostatnio coś się mocniej ruszyło, o czym później). Przypomina to nieco sytuację z VAT-owcami, gdzie często rozwiązania mogące ograniczyć proceder były zwyczajnie blokowane lub ignorowane. Być może niekompetencja, a może ktoś po prostu miał w tym interes (mam tutaj na myśli także niektórych urzędników)? Nie rzucam tutaj oczywiście oskarżeń, ponieważ nie ma twardych dowodów, ale sytuacja prowokuje do stawiania podobnych pytań.

Moim zdaniem wiele wskazuje na to, że tym razem rzeczywiście chodzi o przestępczość całkiem dobrze zorganizowaną, przynajmniej w znacznej części przypadków. Osobiście wcale bym się nie zdziwił, gdyby się okazało, że za pokaźną częścią eksportu leków stoją ci sami ludzie, którzy zarabiali (zarabiają) robiąc kombinacje z VAT-em. Cóż, w końcu w ostatnich latach była to bardzo bezpieczna inwestycja (jak na realia świata przestępczego), do tego z doskonałą stopą zwrotu. ????

Zatrzymanie członków grupy przestępczej zajmującej się nielegalnym wywozem leków. Źródło: materiały KAS.

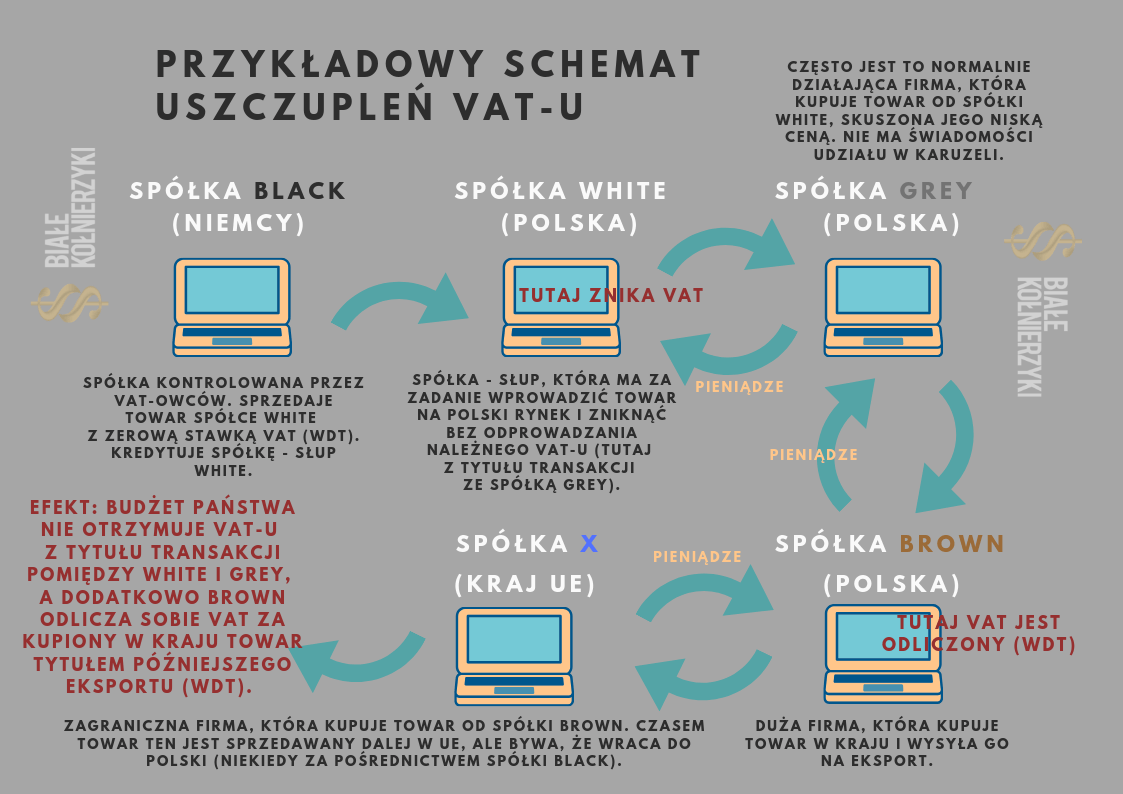

Ok, przejdźmy teraz do tego, jak wygląda normalny schemat handlu. Otóż leki trafiają od producenta do hurtowni, z hurtowni do apteki, a z apteki do pacjenta. Tymczasem w popularnym modelu odwróconej dystrybucji wygląda to tak: producent – hurtownia – apteka – i znowu hurtownia – sprzedaż za granicę. Oczywiście taki powrót leków z apteki do hurtowni jest nielegalny i aktualnie zagrożony poważnymi karami (do 10 lat więzienia), co jednak niespecjalnie odstrasza przestępców. A oto niektóre z „patentów”, jakie stosowali oni w celu pozyskania leków na eksport.

- Leki były ewidencjonowane przez aptekę jako „przeznaczone do utylizacji” lub też celowo wprowadzano błędy w zamówieniach, co umożliwiało cofnięcie zamówienia z apteki do hurtowni. Ta ostatnia zyskiwała tym samym możliwość sprzedaży leków za granicę.

- Podstawieni pacjenci realizowali całe pliki recept – oczywiście recepty te często były sfałszowane. Przykładowo jedna z niedawno zatrzymanych grup, działająca od 2015 roku, na podstawie takich recept doprowadziła NFZ do niekorzystnego rozporządzenia mieniem na kwotę ponad 10 milionów PLN (koszty refundacji).

- Powoływano do życia podmioty opieki zdrowotnej (faktycznie niedziałające), które zgłaszały zapotrzebowanie na leki. Zwykle były to przychodnie, „przypadkiem” zamawiające ponadprzeciętnie duże ilości akurat tych medykamentów, które opłacało się wywozić za granicę.

- Przeklejano kody kreskowe na opakowaniach leków, po czym odsprzedawano je do hurtowni.

- Przekazywano leki jako „próbki reklamowe”.

- Leki jako „darowizny” trafiały do różnych fundacji, które miały wpisane w zakres statusowej działalności pomoc osobom chorym.

- Tworzono skomplikowane struktury, które umożliwiały przesunięcia leków pomiędzy aptekami, co utrudniało wykrycie procederu. Przykładowo jedna spółka posiadała kilkanaście aptek położonych w różnych województwach, które „zbierały” leki, a następnie przekazywały je do jednej apteki, nazwijmy ją X. Owa apteka X odsprzedawała następnie leki do hurtowni (także kontrolowanej przez tę samą grupę), po czym hurtownia wywoziła je za granicę. Apteka X była tutaj przeznaczona „na odstrzał”, a często zamykana już po zrealizowaniu transakcji, co mocno utrudniało pracę kontrolerom.

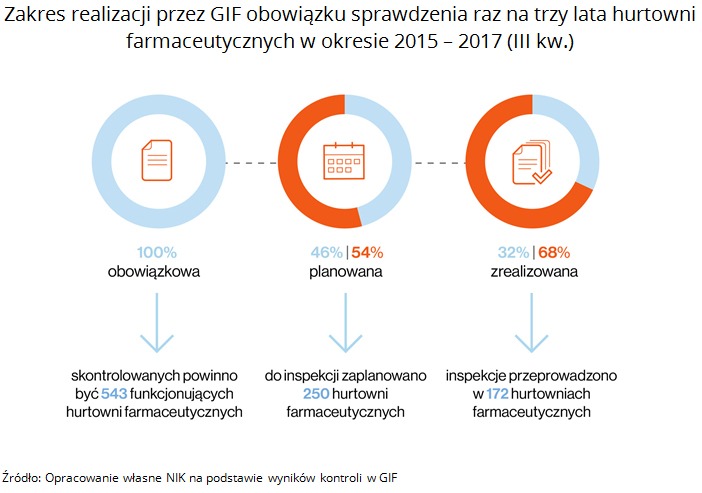

Oczywiście, ustawodawcy na przestrzeni lat wprowadzali coraz to nowe regulacje mające na celu utrudnienie procederu nielegalnego wywozu leków. Jednak cały system był na tyle skomplikowany, że ciężko było go uszczelnić – zwłaszcza, że jeszcze do niedawna GIF był w stanie „wystawić do boju” zaledwie 6 słabo opłacanych inspektorów, na całą Polskę! Efekt? Raport NIK wprost określa, że w latach 2015 – 2017 kontrole powinny być przeprowadzone w 543 hurtowniach farmaceutycznych, podczas gdy realnie skontrolowano zaledwie 172 z nich. Jest luka pozwalająca na wycieki? No jest.

Kontrolowanie obrotu lekami – mission impossible…?

Jeśli dość mocniej wgłębić się w temat, to zaczyna nam się pojawiać obraz niewydolnego systemu kontroli z rozmytą odpowiedzialnością. Tak więc po pierwsze, jak wspomniałem przed momentem, inspektorów było zdecydowanie zbyt mało, aby mogli oni skutecznie walczyć z opisywanym dziś procederem. Jeśli chodzi o ścisłość, to od niedawna działa ich 11 lub 12, co też ciężko nazwać imponującą ekipą. Jakby tego było mało, jeszcze kilka lat temu w kierunku tych funkcjonariuszy kierowano liczne groźby i starano się na różne sposoby zniechęcić ich do wykonywania obowiązków – kto wie, ile spraw zostało przez to odpuszczonych. Następna kwestia: inne służby nie były bynajmniej skore do pomocy. Przykładowo skarbówka nie bardzo chciała dzielić się informacjami, ponieważ przestępcy często normalnie odprowadzali podatki, więc tym samym urzędnicy US nie mieli motywacji do działania. W takich okolicznościach nie można więc przypisać głównej winy szeregowym inspektorom, którzy mieli po prostu skromne możliwości walki z patologiami.

Po drugie występowały przeróżne luki związane z decyzyjnością i uprawnieniami. Prosty case: inspektor podczas kontroli aptek orientuje się, że z jakiejś przychodni składa się bardzo dużo zapotrzebowań na leki często wywożone za granicę (bywało, że w rzeczywistości przychodnie takie nigdy nie przyjęły nawet jednego pacjenta!). Tyle, że taki podmiot leczniczy podlega nadzorowi wojewody, więc inspektor farmaceutyczny idzie do niego i mówi mu tak: Panie wojewodo, ja nie bardzo mogę kontrolować tę przychodnię, więc proszę, żeby Pan to zrobił. I jaka była odpowiedź wojewody…? Odmowa wszczęcia postępowania! Uzasadnienie: sam fakt, że zakupiono leki, nie oznacza jeszcze, że nielegalnie wywieziono je za granicę, więc brak twardych podstaw do przeprowadzenia działań. Innym znów razem pojawiły się trudności związane z tym, że wojewoda nie dysponował fachowym personelem, który mógłby przeprowadzić kontrolę. Przy takim podejściu nie ma się co dziwić, że wiele spraw tak po prostu się rozmywało…

Kolejny przykład: inspekcja farmaceutyczna co prawda stwierdziła nieprawidłowości, ale finalnie nie nałożyła kary. Dlaczego? Ponieważ nie była w stanie ustalić wysokości obrotów rocznych hurtowni, które, zgodnie z ówczesnymi przepisami, stanowiły podstawę do określenia kwoty nałożonej kary! Także ten…

Można by tak wyliczać i wyliczać… Dodatkowo jeszcze przestępcy stosowali mniej lub bardziej wyrafinowane sposoby utrudniające kontrole – oto i niektóre z nich:

- Najzwyklejsze w świecie „chowanie głowy w piasek”, czyli niewpuszczanie inspektorów do hurtowni farmaceutycznych mających podlegać kontroli. I to działało, ponieważ nieobecność właściciela lub uprawnionego pracownika oznaczała, że nie było komu wręczyć protokołu z kontroli.

- Ukrywanie dokumentacji oraz udostępnianie tylko niektórych faktur VAT związanych z handlem lekami. Uniemożliwiało to w praktyce ocenę rzeczywistego obrotu, co z kolei blokowało nałożenie kary na dany podmiot.

- Zgłaszanie fikcyjnego zawieszenia działalności przez apteki oraz hurtownie, co miało odciągnąć uwagę inspektorów od takich podmiotów. W rzeczywistości jednak obrót lekami był prowadzony dalej.

- Prowadzenie tzw. wirtualnego obrotu – podczas kontroli wychodzi, że stany magazynowe wynoszą zero, a same magazyny są puste.

- Podwójne zamówienia. Przykładowo kierownik apteki zamawiał 200 opakowań jakiegoś leku, a właściciel apteki (bez wiedzy kierownika) dorzucał do tego kolejnych 100 opakowań. Kierownik oczywiście księgował swoje zamówienie, które następnie szło do pacjentów, ale właściciel już tego nie robił i w efekcie mógł sprzedać zamówiony przez siebie towar hurtowni – a ta oczywiście wywoziła leki za granicę. Ewentualna kontrola widziała w systemie tylko zamówienie złożone przez kierownika, które zostało normalnie zaewidencjonowane, więc pozornie wszystko się zgadzało.

- Sztuczne wydłużanie łańcucha pośredników – sposób działania znany min. wśród mafii VAT-owskich. Przykładowo hurtownia A sprzedaje leki do apteki, apteka ta sprzedaje je hurtowni B, która z kolei sprzedaje je hurtowni C, potem towar trafia do hurtowni D, potem do E, a na końcu znów wraca do hurtowni A, a stamąd do któregoś z państw UE. Po drodze oczywiście kombinuje się z dokumentami i odwleka w nieskończoność możliwość przeprowadzenia skutecznej kontroli.

- Podwójna księgowość oraz szybkie niszczenie dowodów – bywały podobno przypadki, w których dane na komputerach były czyszczone zdalnie jeszcze w trakcie kontroli!

- Wystawianie faktur zwrotnych przez hurtownie. W praktyce wyglądało to tak, że hurtownie wystawiały niektórym aptekom po 2 faktury: normalną, która była pokazywana kontrolerom oraz korygującą, której kontrolerzy już nie widzieli. Podczas czynności sprawdzających wyglądało więc na to, że zamówione u producenta leki trafiły do aptek, ale w praktyce pozostawały w niejawnej dyspozycji hurtowni, która następnie sprzedawała je za granicę. Rzecz jasna istniała całkiem duża szansa, że taki numer wyda się po pewnym czasie, ale… Ale wtedy dana hurtownia już często nie istniała.

Sporo tego, jak widać, a przecież ta lista przebojów stworzona przez „lekowych Escobarów” ciągle ewoluuje. Oczywiście inspekcja farmaceutyczna stara się na bieżąco pozyskiwać informacje odnośnie nowych sztuczek, jednak często poznaje je z opóźnieniem. To zresztą znana prawidłowość – podobnie dzieje się np. w świecie optymalizacji podatkowych, gdzie skarbówka na ogół dowiaduje się ostatnia, niczym zdradzana żona ze znanego powiedzenia.

Walka z nielegalnym wywozem leków z Polski

Nie podam tutaj gotowej i megaskutecznej recepty na opisywany problem, gdyż nie czuję się wystarczająco kompetentny w dziedzinie obrotu farmaceutycznego – min. dlatego, że nie poświęciłem wystarczająco dużo czasu na analizy. Jednak nie stoi to na przeszkodzie temu, aby zasygnalizować pewne kwestie. ????

Kwestia nr 1

Zacznę od tego, że obecny rząd wprowadził niedawno kilka istotnych zmian w prawie farmaceutycznym, które mają pomóc w uzdrowieniu sytuacji. Większość z nich została pozytywnie przyjęta przez środowiska farmaceutyczne, co jednak nie oznacza wcale, że już jest fajnie i kolorowo! Przepisy bowiem to jedno, a ich praktyczne egzekwowanie to drugie. I tutaj, niestety, trzeba powiedzieć jasno i wyraźnie, że skuteczność organów państwowych w zwalczaniu tzw. mafii lekowej na przestrzeni ostatnich kilku lat można podsumować jednym słowem: żenada. Nie dość, że wiele postępowań było zwyczajnie umarzanych przez prokuratorów, to jeszcze „wywozowcy” nawet w przypadku udowodnienia im winy śmiali się państwu w twarz. Jak inaczej można bowiem nazwać fakt, że z 96 milionów PLN kar nałożonych za nielegalny wywóz leków, do budżetu trafiło 0 (słownie: zero) złotych…?! Jednak nie powinno to specjalnie dziwić zważywszy na to, że mafia lekowa dokonywała wywozu leków z Polski za pośrednictwem podmiotów zarejestrowanych na słupy, którymi byli nierzadko obywatele innych krajów (nieraz całkiem egzotycznych). A słup jak to słup – raczej ciężko u niego z wypłacalnością.

I w tym momencie należy zadać pytanie, jak to było możliwe, że „bezdomni Czesi” lub „biznesmeni z wysp egzotycznych” mogli sobie bez większych przeszkód zacząć działalność w tak newralgicznej branży, jaką jest handel lekami…? Czy nie powinno być czasem tak, że każda hurtownia farmaceutyczna czy przychodnia zarejestrowana na niepolskiego obywatela z miejsca zalicza kontrolę i w razie jakichkolwiek wątpliwości co do jej działalności, jest po prostu blokowana do wyjaśnienia sytuacji…? Takich spółek nie byłoby więcej niż kilkaset w skali kraju, więc zadanie nie wydaje się szczególnie trudne – trzeba było jednak chcieć to zrobić…

Jednak teraz, po ostatnich zmianach przepisów (czerwiec 2019), zagrywki ze „słupami” mają się podobno skończyć. Powody są dwa: po pierwsze będzie liczyć się tylko to, kto faktycznie wywozi leki i na tym zarabia, czyli mają odpowiadać faktyczni organizatorzy procederu, a nie słupy. Po drugie zamiast kar finansowych, „wywozowcom” grozić będzie więzienie – do 10 lat. No i ładnie, pięknie, ale narastające uczucie euforii hamują nieco 2 rzeczy:

– po pierwsze podobne przepisy obowiązywały do 2015 roku, ale… nie były stosowane w praktyce (!),

– po drugie za taki np. VAT można iść do więzienia nawet na 25 lat (+ potężne kary finansowe), a przestępczość VAT-owska jakoś ciągle istnieje i ma się całkiem dobrze, więc czemu miałoby być inaczej w przypadku nielegalnego handlu lekami…?

Tak więc zapowiedzi – zapowiedziami, ale ja bym tutaj zastosował prostą zasadę: niech przemówią czyny, a nie słowa, a potem zobaczymy, czy bić brawo, czy wręcz przeciwnie.

Kwestia nr 2

Kolejna rzecz: czy w dobie chociażby takich narzędzi analitycznych, jak JPK_VAT czy STIR, naprawdę było tak trudno zbudować jakiś model podejrzanych schematów przepływów finansowych i nałożyć filtry z alertami na te kilkaset hurtowni oraz przychodnie, które powstały np. w okresie ostatnich 5 lat…? Dodam tylko, że sam brak przepływów też może być alertem. Dopiero w ostatnich miesiącach ostrzej ruszyło to do przodu i KAS na poważnie wkroczyła do akcji – nastąpiło to jednak o kilka lat za późno (dlaczego…?). Podobnie można też spekulować, czy nie za późno wprowadzono System Monitorowania Obrotu Produktami Leczniczymi – teoretycznie ma on pomóc w wykrywaniu nieprawidłowości, ale jak na razie średnio to wypada (może więc trzeba dopracować co nieco…?).

Kwestia nr 3

No i wreszcie coś, co chyba często się pomija: leki wywiezione z Polski nie trafiają na Księżyc ani na Marsa – ktoś je przecież kupuje w różnych krajach UE! I z całą pewnością nie jest tak, że takie ilości, jakie znikają z naszego kraju, da się pokątnie sprzedać w Internecie czy na portalach aukcyjnych bezpośrednio odbiorcom końcowym, czyli chorym! Ok, w sieci można się natknąć na różne podejrzane strony oferujące leki bez recepty (ich lista jest dziwnie zbieżna z lekami, które znikają z Polski), ale za ich pośrednictwem to może sobie handlować tzw. drobnica, a nie zorganizowane grupy przestępcze obracające towarem o wartości miliardów PLN. A skoro tak, to leki wyeksportowane z Polski kupują np. niemieckie hurtownie oraz apteki – i co, tak bez faktury je biorą…? No raczej nie, więc teoretycznie można by jakoś przeanalizować drogę tych leków. Ale jak znaleźć punkt zaczepienia…? Podstawowa rzecz: z Polski praktycznie w ogóle nie eksportuje się legalnie leków z listy zagrożonych brakiem dostępności. A skoro tak, to praktycznie każda transakcja zakupu takich newralgicznych medykamentów na linii polska hurtownia – niemiecka hurtownia / apteka powinna być z miejsca zakwalifikowana jako podejrzana.

Ok, ktoś powie: a co to za problem, żeby robić dystrybucję na UE np. przez niemieckie słupy…? Oczywiście żaden, ale sugerowałbym tutaj spojrzeć chociażby na schematy stosowane przez VAT-owców przy wprowadzaniu towarów na polskie rynki (znikający podatnicy nie odprowadzający VAT-u należnego do skarbówki). Tak więc VAT-owcy są nastawieni na superszybki obrót towarem, więc już na dzień dobry oferują nadzwyczaj niskie ceny, starając się tym samym zachęcić potencjalnych kupców. Można przypuszczać, że zbliżona prawidłowość występuje również w przypadku opisywanego handlu lekami: grupy przestępcze oferują je w bardzo atrakcyjnych cenach, nieraz prawie nierealnych do osiągnięcia w normalnym obrocie gospodarczym. Co poza tym…? Standardowe symptomy charakteryzujące spółkę – słup, czyli: rejestracja siedziby w wirtualnym biurze, brak jasnej historii, obcokrajowcy (tzn. nie-Niemcy) za sterami… Itp., itd. Ok, a czy np. policjanci z wydziałów do walki z przestępczością gospodarczą mogliby łapać „wywozowców” chociażby na terenie Niemiec? Myślę, że przy odpowiedniej woli politycznej byłoby to możliwe – zwłaszcza, że od 2015 roku mamy polsko – niemiecką umowę mającą ułatwiać ściganie przestępczości transgranicznej.

Na takich oto skromnych stronach www sprzedaje się bez recepty leki w takich krajach, jak Niemcy czy Dania. Ile z tych leków pochodzi z nielegalnego eksportu z Polski…? Trudno powiedzieć, zresztą strony te mogą być zwykłym scamem.

Kilka zdań tytułem podsumowania oraz… ciekawostka na koniec

W zasadzie na temat odwróconego łańcucha dystrybucji leków można by chyba napisać całą książkę. Wiele rzeczy świadomie pominąłem w tym wpisie, jak chociażby postulowane przez niektórych użycie blockchaina do śledzenia dystrybucji leków – chyba to jeszcze nie ten czas, aby podobne rozwiązania rzeczywiście weszły w życie na masową skalę. Ciekawi mnie też, jak długo będzie się utrzymywało medialne zainteresowanie tematem. Wbrew pozorom jest to bardzo ważny czynnik, ponieważ u nas w Polsce tak to już jest, że niektóre kwestie nabierają rozpędu dopiero wtedy, gdy non stop trąbią o nich w mediach – władze czują wtedy większą motywację, aby zadziałać i coś zrobić. Tym razem na horyzoncie mamy zbliżające się wybory, więc…

Już chciałem kończyć, ale jeszcze obiecana ciekawostka: otóż różne kombinacje z lekami to nie tylko polska domena – inne kraje także miewają w tej kwestii poważne problemy! Doskonałym przykładem jest chociażby USA, gdzie funkcjonuje system zwrotów za leki przeznaczone do utylizacji. Jedna z firm zajmujących się min. przetwarzaniem przeterminowanych i wycofanych leków, wpadła więc na prosty pomysł: przyjmowała od aptek jeszcze nadające się do użytku leki, ale zamiast przekazać je innym aptekom (do czego była zobligowana), po prostu przetrzymywała te medykamenty tak długo, aż minął termin ich ważności. Po co tak…? Oczywiście celem uzyskania zwrotu pieniędzy od producentów (legalny proces zwany „indating”) – w tym jednym, konkretnym przypadku, rozchodziło się o ponad 100 milionów USD. Zresztą zwykłe apteki chcące otrzymać pieniądze za zwroty, również uciekały się do nieczystych zagrań, np. umieszczając w opakowaniach cukierki zamiast oryginalnych tabletek (sprzedanych wcześniej „na lewo”). Ale może już na tym zakończę, żeby nie podpowiadać zbyt wiele… ????

Zdjęcie ilustrujące wpis jest poglądowe! Osoby, rzeczy lub sytuacje przedstawione na zdjęciu NIE mają bezpośredniego związku z treścią niniejszego wpisu!