STIR – jest ten sukces, czy go nie ma…?

Ostatnio w mediach widać dość mocne podniecenie STIR-em (System Teleinformatyczny Izby Rozliczeniowej) – ma to być „bat na VAT-owców”, „potężna broń, jakiej skarbówka jeszcze nie miała” itp. Tymczasem, jeśli spojrzeć na twarde rezultaty, to przychodzi na myśl znane powiedzenie: no tak średnio, bym powiedział… ????

Zacznijmy od kilku liczb: ostatnio wypłynęły dane, jak to KAS dzięki STIR-owi przez niespełna pół roku zajął aż (?) 192 rachunki bankowe należące do „39 podejrzanych podmiotów”. Dużo to / niedużo…? Raczej mało – szczególnie, jeśli spojrzymy na kwotę zablokowanych środków: 24,8 miliona PLN. Co ciekawe, blokady te miały związek z „podejrzeniem uszczupleń podatkowych na ponad 344 mln PLN”. Widać więc jak na dłoni, że nie zajęto nawet 10% z kwoty podejrzewanych uszczupleń. Idźmy dalej: według oficjalnych danych luka VAT w Polsce w 2018 roku wynosiła ok. 25 miliardów PLN (niektórzy twierdzą, że dane te są zaniżone, ale zostawmy ten wątek). Z tej kwoty, według danych CASE, 1/5 stanowiły wyłudzenia podatku, więc przyjmijmy, że stanowi to ten % przestępczej działalności, w którą miał celować STIR.

Szybkie zestawienie: ⬇️

– szacowana kwota wyłudzeń VAT za 2018 rok: około 5 miliardów PLN

– szacowana kwota zablokowana dzięki STIR w ciągu 1 roku (dotychczasowy wynik z tego roku pomnożony x 2): około 50 milionów PLN

No i wychodzi na to, że na chwilę obecną STIR pomaga blokować zaledwie 1% pieniędzy pochodzących z przestępstw związanych z wyłudzeniami VAT! Oczywiście założyłem tutaj, że luka VAT w 2019 pozostanie na podobnym poziomie, co ta z 2018, a STIR nie zwiększy radykalnie swojej skuteczności. No, ale nawet gdyby zwiększył ją o 100%, to i tak wynik byłby marny, nie ma się co oszukiwać.

Jak wyciągnąć więcej ze STIR-a

Nie znam w 100% kryteriów, na jakich opiera się STIR – w sumie stanowią one tajemnicę chronioną prawnie, więc i tak nie mógłbym ich tutaj szczegółowo opisać. Jednak widziałem pewne projekty, które powstały jeszcze przed jego „odpaleniem” (miałby na nich działać GIIF) i których założenia najprawdopodobniej nie zostały w STIR zastosowane. Nie zostały, bo gdyby były, to skuteczność tego systemu mogłaby być o wiele, wiele wyższa. Kluczem jest tutaj bowiem szybkie wyłapywanie znikających podatników w ciągu 2 – 3 tygodni od momentu rozpoczęcia przez nich działalności, a następnie blokowanie ich środków. A oto kilka z przykładowych rozwiązań, które mogłyby w tym pomóc:

1. System wyłapywania anomalii powinien mieć ustawione automatyczne (!) alerty oparte o dobrze skonfigurowane filtry.

2. Filtry powinny być proste:

– jeśli podmiot ma wypływ środków za granicę, który wynosi kilkukrotnie więcej, niż jego kapitał założycielski, to idzie automatyczny alert (im szybciej, tym lepiej),

– jeśli nowo założony podmiot notuje skokowy wzrost obrotów na rachunku (np. od 100 tys. Euro miesięcznie wzwyż), to monitorujemy, czy te pieniądze w krótkim czasie wypływają w zdecydowanej większości za granicę – jeśli tak, to idzie automatyczny alert.

Same alerty oczywiście nie załatwiłyby sprawy, więc co dalej…? Dalej potrzebna byłaby dobrze zaplanowana akcja KAS, do której trafiałyby informacje. Po otrzymaniu zawiadomienia wywiad skarbowy odwiedzałby prezesa spółki i zadawałby mu proste pytanie: czy ma Pan dostęp do konta swojej firmy? Jeśli nie, to prezesowi należałoby wytłumaczyć konsekwencje karne (wielu, jeśli nie większość, słupów nie ma o tym pojęcia!), a następnie namówić go do współpracy. I tutaj przede wszystkim taki prezes powinien iść do banku, odzyskać dostęp do konta swojej spółki, a następnie z pomocą wywiadu skarbowego skorygować deklarację VAT. Oczywiście środki pieniężne na rachunku (te, które są i które w międzyczasie spłyną) powinny być zabezpieczone na poczet ewentualnych zobowiązań. Ok, a co w przypadku, gdy z prezesem nie można się skontaktować, gdyż np. jest to obywatel innego kraju…? Oczywiście blokować konto i czekać na rozwój sytuacji. Rzecz jasna to tylko niektóre założenia, na których można by oprzeć system wyłapywania VAT-owców – szerzej na ten temat będę pisał w książce.

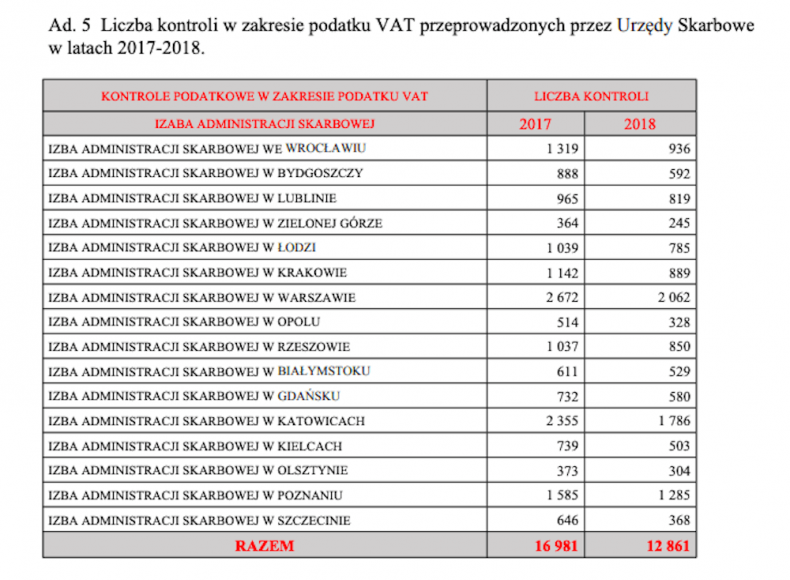

Jednym z najważniejszych zadań STIR-a jest trafne typowanie podmiotów do kontroli. Źródło: odpowiedź na interpelację dotyczącą liczby kontroli związanych z nieprawidłowościami w VAT.

Chcemy złapać króliczka, czy może tylko gonić go…?

Zastosowanie rozwiązań opisanych powyżej mogłoby wyeliminować bardzo dużą część problemów z VAT-em w dowolnej branży. Przestępczość międzynarodowa raczej nie wytrzymałaby takiego tempa eliminowania słupów, więc po prostu przeniosłaby się do innych krajów. Nasi rodzimi VAT-owcy, nie mając wiedzy na temat tego, jak funkcjonuje system, zapewne też by się przestraszyli (a przynajmniej znaczna część z nich).

Skoro to teoretycznie takie proste, to czemu nie wprowadzono tego w życie – może koszty byłyby zbyt duże…? Otóż nie – zgodnie z opiniami ekspertów od IT, założenie odpowiednich filtrów to kwestia ok. 1 tygodnia i nie ma tam nic skomplikowanego. Podobnie wygląda sprawa z zaangażowaniem inspektorów KAS – wystarczyłoby ich przesunąć od zadań typu „złapmy gościa, co nie wystawił paragonu na żarówkę za 12,50”.

Dlaczego więc nie…? Powody, jak to zwykle w życiu bywa, są zapewne złożone.

Przede wszystkim należy zacząć od tego, że większość ludzi jest niechętna zmianom – w tym również urzędnicy. Jeśli więc przychodzi ktoś, kto prezentuje rewolucyjne rozwiązanie, to napotyka na tzw. opór materii, która woli, aby wszystko pozostało po staremu. Opór ten jest tym większy, jeśli w międzyczasie już rozpoczęto pracę nad konkurencyjnymi rozwiązaniami i trzeba by „zawracać” na nowo całą machinę, ktoś tam może nie mógłby pochwalić się sukcesem, dochodzą motywacje ambicjonalne itp. Wbrew pozorom jest to dość istotna kwestia – przy okazji odrzucenia koncepcji pewnego mechanizmu uszczelniania VAT padły bowiem takie oto słowa: jedyna szansa na to, aby z Pana systemu cokolwiek pozostało, polega na tym, że jakiś urzędnik Ministerstwa Finansów przejmie jego elementy i zgłosi jako własne pomysły. No cóż…

Kolejna sprawa to lobby beneficjentów obecnego systemu. I, jakkolwiek „spiskowo” by to nie zabrzmiało, to można do nich zaliczyć kancelarie prawne obsługujące VAT-owców, banki obracające potężnymi pieniędzmi z karuzel oraz duże firmy doradcze produkujące za grubą kasę przeróżne raporty i opracowania mówiące o tym, jak to walczyć z lukami VAT. W mętnej wodzie pływają rekiny, takie stare powiedzenie… Co do wspomnianych raportów natomiast, to taka ciekawostka: podobno w opinii wielu ekspertów mających do czynienia z politykami, żaden z tych ostatnich nie czyta opracowań o objętości większej niż 1 kartka A4.

No i wreszcie najbardziej „spiskowa” teoria, czy też raczej kolejny powód, dla którego nie wprowadza się chociażby automatycznych alertów: otóż pieniądze piorą nie tylko VAT-owcy, ale również służby, biznesmeni związani z wpływowymi politykami, nawet księża… I to nie jest tylko polska specyfika – tak dzieje się w większości krajów na świecie. 100% skuteczny system wyłapujący anomalie jest takim ludziom wybitnie nie na rękę, więc jeśli tylko mogą, to go zablokują (i ja im się wcale nie dziwię).

Krótkie podsumowanie

Wygląda więc na to, że doprowadzenie STIR-a do naprawdę wysokiego poziomu skuteczności to nie jest wcale taka prosta sprawa i trzeba tutaj pokonać wiele przeszkód – głównie natury ludzkiej. Czy to się uda? Nie wiem. Wiem natomiast, że nawet najlepszy system nie zadziała na pełnej mocy swoich możliwości, jeśli będzie po prostu źle zarządzany. ????

Zdjęcie ilustrujące wpis jest poglądowe! Osoby, rzeczy lub sytuacje przedstawione na zdjęciu NIE mają bezpośredniego związku z treścią niniejszego wpisu!