W 2016 roku w polskiej prasie pojawiły się nagłówki mówiące o tym, jak to „polski multimilioner handlujący bronią” został zatrzymany na Ibizie. Jakieś 2 lata później światło dzienne ujrzał reportaż Newsweeka, w którym opisano bardziej szczegółowo działalność biznesową bohatera tego wpisu, którym – jak już zapewne niektórzy się domyślają – jest Pierre Dadak, Francuz o polskich korzeniach. Informacje na jego temat, które możecie znaleźć w mediach, pozyskano w wyniku dziennikarskiego śledztwa, zakrojonego zresztą na dość szeroką skalę. Dziś jednak macie doskonałą okazję do tego, aby dowiedzieć się, co ma do powiedzenia na te tematy sam Dadak, a dodatkowo też załączam kilka jego prywatnych fotek oraz filmik – tak dla urozmaicenia wpisu. ????

Pierre Dadak – kim właściwie jest?

Jedni mówią, że prawdopodobnie był jednym z największych europejskich handlarzy bronią, a inni, że nie sprzedał ani jednej sztuki karabinu. Niektórzy twierdzą także, że to człowiek powiązany z mafią z Marsylii, a jeszcze inni, że był tajnym agentem służb. Co do tego drugiego tropu, to wiele wskazuje, że faktycznie miał nad sobą parasol ochronny – w końcu nie byle kto dostaje na bieżąco informacje o działaniach Europolu prowadzonych w jego sprawie… W każdym razie pewne jest tutaj to, że Pierre urodził się w 1976 roku w Paryżu jako dziecko polskich emigrantów (posiada dwa obywatelstwa: polskie oraz francuskie). Oficjalnie żył z handlu bronią oraz prowadzenia rozlicznych biznesów, nazywał się także pułkownikiem Legii Cudzoziemskiej (którym zresztą nigdy nie był, choć jest oficerem rezerwy armii francuskiej).

Pierre Dadak w stylizacji militarnej.

Młode lata

Pierre Dadak już jako 25-latek jeździł Ferrari. Skąd miał na to pieniądze…? Otóż opracował „patent” pozwalający na wypożyczanie drogich aut w Wielkiej Brytanii, a następnie przywoził je do Francji celem odsprzedaży (rzecz jasna nielegalnej). Wkrótce potem nasz bohater zajął się klasycznym wyłudzaniem towarów na przedłużony termin płatności – powoływał po prostu spółki-słupy handlujące ekranami plazmowymi i nie płacił dostawcom. Po pewnym czasie pojawiły się jednak problemy z prawem, min. związane ze sfałszowaniem czeku, którym Pierre zapłacił za nowe Ferrari, ale sąd okazał się tutaj wyjątkową pobłażliwością i nie posłał go za kratki. Przypadek? Ciężko powiedzieć… Co bardzo istotne, w ciągu kilku lat prowadzenia nielegalnej działalności Pierre nauczył się doskonale oszukiwać, manipulować oraz budować swoją „legendę” – umiejętności te okazały się niezwykle przydatne na kolejnych etapach jego kariery.

Dadak od zawsze miał słabość do drogich aut – tutaj część z jego kolekcji na tzw. tablicach prywatnych będących skrótem jego imienia i nazwiska.

Edukacja – ważna rzecz!

Pierre Dadak nie był bynajmniej nieukiem – paryska ISG Business School, którą ukończył w 1999 roku, jest uważana za jedną z najlepszych uczelni tego typu we Francji. Co jednak ważne z punktu widzenia historii naszego bohatera, w tamtych latach swoje dzieci wysyłało tam wielu prezydentów oraz wysoko postawionych polityków z tych krajów afrykańskich, które były niegdyś francuskimi koloniami. I w ten właśnie sposób Dadak pozyskał swoje legendarne kontakty, które później ułatwiły mu handel bronią – cóż, kolejny znany mi dowód na to, że na prestiżowe studia idzie się nie tyle po samą wiedzę, co po znajomości w odpowiednich kręgach.

Niektóre z dyplomów posiadanych przez Pierre’a.

Polski wątek

Nie jest dziś żadną tajemnicą, że Pierre Dadak w okresie od 2009 do 2012 roku pracował dla Grupy Bumar (obecnie Polski Holding Obronny) w charakterze przedstawiciela tego koncernu w Afryce oraz Ameryce Łacińskiej. Sprzedaż broni miała się tutaj odbywać za pośrednictwem spółki Rosevar (która była zależna od Bumaru), a sam Dadak chwalił się, że „będzie dążył do sprzedaży polskiego know-how w dziedzinie uzbrojenia na całym świecie – od Izraela po Kolumbię”. Niestety, z tych zapowiedzi niewiele jednak wyszło, gdyż w praktyce Pierre nie załatwił żadnego kontraktu dla Bumaru. Co było tego powodem? Według Dadaka zwyczajnie „wiele rzeczy nie wyszło przez nieogarnięcie decydentów Bumaru oraz ich wewnętrzne konflikty”.

Pierre Dadak na pokładzie swojego prywatnego samolotu. Tożsamość osób z nim podróżujących pomińmy.????

Jakie zyski ma więc Pierre z pracy dla polskiej „zbrojeniówki”? Na pewno pozyskuje wiarygodność i prestiż związane z byciem oficjalnym przedstawicielem koncernu oraz odbywa na koszt firmy podróże do wielu krajów – min. do Angoli – gdzie przedstawia się jako podpułkownik polskiej armii. Nie wspomnę już tutaj o dostępie do poufnych informacji (jak chociażby kontraktowe ceny broni) – a te, zgodnie z opinią niektórych specjalistów z branży, nie powinny być przekazywane niesprawdzonej osobie, jaką był Dadak.

Dadak podczas swojego pobytu w Polsce oczywiście także poruszał się nie byle jakimi autami.

Z ciekawszych rzeczy warto jeszcze dodać, że Pierre dość szybko wkupił się w łaski warszawskiego towarzystwa polityczno – biznesowego, któremu przedstawiał się jako polsko – francuski biznesmen z szerokimi koneksjami. Wielu przedsiębiorców oraz polityków widziało w Dadaku możliwość załatwienia niezłych deali, ale koniec końców pobyt naszego bohatera w Warszawie zakończył się dla niego sporymi długami, powstałymi min. w wyniku niespłaconych kredytów bankowych. Tutaj jednak sprawa nie jest do końca czarno – biała, gdyż Dadak także przekonał się o tym, jak działa „polska szkoła biznesu”, a konkretnie twierdzi, że został oszukany na 6 milionów Euro przez pewnego dewelopera realizującego duże inwestycje w Warszawie. Deweloper ten, według słów Dadaka, miał w podobny sposób „przekręcić” jeszcze kilka innych osób, a schemat tego działania być może przedstawię w innym wpisie. Interesującym wątkiem może się także wydać to, że w trakcie pobytu w naszym kraju Dadak wynajmował dom od Marka Falenty, kontrowersyjnego biznesmena zamieszanego w słynną Aferę Podsłuchową.

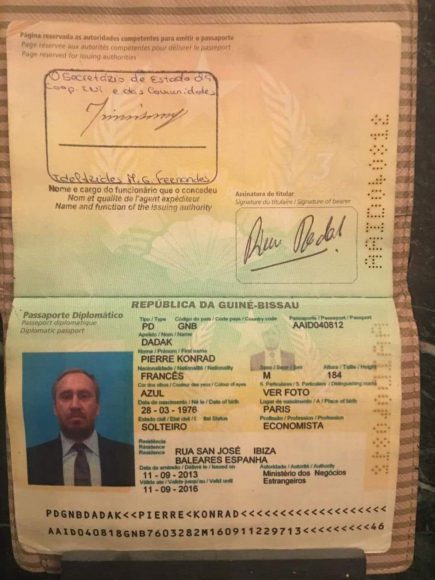

„Dyplomata” z Gwinei-Bissau

W mediach możecie przeczytać, że Pierre Dadak miał przedstawiać się jako doradca ekonomiczny prezydenta Gwinei-Bissau oraz posiadał sfałszowany paszport dyplomatyczny tego afrykańskiego kraju – podobnie jak jego partnerka, ukraińska modelka Katerina Dirigina. Poza tym na bramie jego willi w hiszpańskim Caló d’en Real wisiała tabliczka informującą, że jest to placówka dyplomatyczna wspomnianego państwa z Afryki.

Rezydencja Dadaka, która stanowiła „placówkę dyplomatyczną” Gwinei-Bissau.

Co na ten temat powiedział sam Dadak? Otóż według niego żadnego fałszerstwa nie było, gdyż prezydent Gwinei-Bissau faktycznie zrobił go honorowym obywatelem i nadał mu paszport dyplomatyczny na jego nazwisko. Dlaczego? Podobno z wdzięczności za to, że Pierre „zorganizował tam na nowo cały handel surowcami oraz system eksportowy, co uratowało ten mały kraj, który był tak zadłużony, że Bank Światowy chciał go wpisać na czarną listę, zatrzymać wszelką pomoc itp.”. I tutaj przydatne okazały się afrykańskie kontakty z lat studiów, które Dadak miał wykorzystać, aby pomóc rządzącym Gwineą-Bissau wyprowadzić kraj z kryzysu. Zresztą te znajomości dawały nieraz całkiem niezłe połączenie – przykładowo w celu zrealizowania pewnego dealu Dadak podróżował samolotem należącym do prezydenta Gambii, a na pokładzie oprócz niego byli także agenci BOR-u oraz Franck Barresi, jeden z ważniejszych bossów francuskiej mafii.

Paszporty dyplomatyczne Pierre’a oraz jego partnerki Kateriny.

Król życia

W 2011 roku Dadak przeprowadza się na tzw. Wyspę Bogaczy (jak określają ją niektórzy tubylcy), gdzie nabywa luksusową willę, którą następnie przebudowuje do swoich potrzeb. A że w jego branży łatwo nastąpić komuś na przysłowiowy odcisk, to wydaje ok. 200 tys. Euro na zaawansowane systemy zabezpieczeń – min. czujniki ruchu, detektory dźwięku, kuloodporne szyby itp. Dzięki temu cała jego posiadłość może śmiało aspirować do miana twierdzy (jak zresztą stwierdziła kilka lat później hiszpańska policja). W każdym razie nasz bohater ma tu coś w rodzaju bazy wypadowej, ponieważ domatorem nazwać go z pewnością nie można – świadczą o tym chociażby liczne podróże prywatnym samolotem do Londynu i Monte Carlo, czy też wystawne party urządzane w ekskluzywnych restauracjach w Cala Jondal (Pierre ogólnie przeznaczał fortunę na imprezy). Do tego należałoby oczywiście dodać jachty, najdroższe samochody oraz najpiękniejsze kobiety – ogólnie można było o nim powiedzieć, że lubił wszystko, co efektowne.

Jacht, na którym pływał Dadak.

Widok z willi Pierre’a na hiszpańskiej Ibizie.

Jak już wspomniałem, Dadak lubił towarzystwo pięknych kobiet.

Warto też chyba dodać, że Dadak nie miał zbyt wielu przyjaciół na swojej wyspie, a jego imprezowy styl życia budził u wielu miejscowych niechęć pomieszaną z lękiem. Sytuację pogorszyły pogłoski dotyczące jego prawdziwych interesów (np. w miejscowym barze opowiadał, że „sprzedaje myśliwce”) oraz fakt, że chodził po okolicy z 3 ochroniarzami. Na negatywną ocenę sąsiadów wpływ mogli mieć też goście, których Pierre przyjmował w swej posiadłości – a były to ciekawe osobistości, łącznie z wysoko postawionymi członkami marsylskiej mafii, czy znanymi zawodnikami MMA. Dadak zresztą miał dość szerokie znajomości w świecie przestępczym (min. rosyjskim), a przynajmniej tak utrzymuje.

Pierre miał bardzo ciekawe znajomości – po jego prawej stronie (niebieska koszula) Alistair Overeem, znany zawodnik MMA wagi ciężkiej, po lewej Sanny Lampie, znana postać na Ibizie.

Dadak z jednym z bossów Hells Angels – najpotężniejszego gangu motocyklowego w USA.

Biznesy Dadaka

Dochodzimy wreszcie do tematu, którego oczywiście nie mogłem pominąć, czyli do sposobów zarabiania pieniędzy przez naszego dzisiejszego bohatera. Wspomniałem na początku o przywłaszczeniach luksusowych aut, niepłaceniu za towar, czy też niespłacaniu zaciągniętych kredytów. W mediach możecie także przeczytać o jego rzekomym uczestnictwie w karuzelach VAT – jak jednak twierdzi sam Pierre Dadak, nic takiego nie miało miejsca, no a w każdym razie niczego mu nie udowodniono.

Ok, a handel bronią…?

Tutaj mamy spore rozbieżności w danych – niektóre źródła mówią o tym, że przykładowo Pierre sprzedał do Południowego Sudanu jakieś 200 tys. sztuk karabinów szturmowych Kałasznikow, a także wyrzutnie rakiet oraz czołgi. Są jednak tacy którzy twierdzą, że te ilości są mocno przesadzone, a Dadak mógł sprzedać na tamtejszy rynek jedynie ok. 40-50 tys. karabinów. Sam bohater wpisu nie chce tutaj ujawniać konkretnych ilości ze względu na tajemnicę zawodową, dość zrozumiałą w tej branży.

Pierre Dadak podczas jednej ze swoich licznych podróży biznesowych.

W co inwestował Pierre?

Jak sam twierdzi, były to min. kasyna na Dominikanie oraz w Rosji, a także mniej lub bardziej luksusowe nieruchomości na całym świecie. Jedne z tych interesów szły lepiej, a inne gorzej, ale był na tyle sprawnym biznesmenem, że na ogół wychodził na swoje (i to z dużym zyskiem). Zresztą na potrzeby prowadzonych przez siebie biznesów utworzył sieć firm na całym świecie – niektóre z nich były zarejestrowane na jego partnerkę, wspomnianą już Katerinę Diriginą. W skład tego „systemu” wchodziły przedsiębiorstwa mające swoje siedziby min. w amerykańskim stanie Delaware, na Cyprze, w Hiszpanii, Wielkiej Brytanii, Belgii, Niemczech oraz w Polsce (wspomniana już spółka Rosevar).

Widok z jednej z posiadłości Dadaka.

Jakim partnerem w interesach był Dadak?

Z cała pewnością twardym, jak zresztą na handlarza bronią przystało. Swoim dłużnikom potrafił grozić pobiciem oraz ciężkim uszkodzeniem ciała – jako pewne usprawiedliwienia można tutaj dodać, że czasami byli to ludzie, którzy zwyczajnie chcieli go oszukać. No a w przypadku, gdy słowne argumenty Pierre’a niedostatecznie przemawiały do oponenta, potrafił wysłać swoich ochroniarzy, którzy kontynuowali negocjacje w bardziej stanowczy sposób. Warto dodać, że wśród takich egzekutorów mieli być również dwaj ochroniarze Dadaka w osobach byłych „borowików”, czyli funkcjonariuszy polskiego BOR-u. No i cóż, ta rola jednak nie wyszła im na dobre, gdyż po nalocie miejscowej policji zostali oni objęci śledztwem oraz zakazem opuszczania Hiszpanii.

W wersji „na galowo”.

Zatrzymanie

Interesy prowadzone przez Dadaka oraz jego styl życia spowodowały, że w końcu wszedł on w konflikt z prawem. 14 lipca 2016 roku o 6 rano do jego willi wpadli funkcjonariusze GEO (Grupo Especial de Operationes), czyli hiszpańscy antyterroryści. Podczas prawdziwie filmowej akcji, rozpoczętej od desantu powietrznego, schwytano dwóch polskich ochroniarzy Pierre’a, jego partnerkę Katerinę, pewnych Holendrów o niejasnych powiązaniach oraz miejscowego policjanta. Sam Dadak zdołał schronić się w specjalnym, ufortyfikowanym pokoju, w którym przebywał jakieś pół godziny. Koniec końców i tak skończył jednak na podłodze skuty kajdankami, gdy próbował opuścić swą kryjówkę.

Lista zarzutów wobec Dadaka była dość długa, a znalazły się na niej min. takie rzeczy, jak: udział w zorganizowanej grupie przestępczej, pranie pieniędzy, oszustwa, korupcja, wymuszenia, ujawnianie tajemnic urzędowych… Do tego doszły jeszcze silne podejrzenia dotyczące nielegalnego handlu bronią. Gromadzenie dowodów zajęło odpowiednim służbom jakieś 4 lata – materiał ten okazał się na tyle mocny, aby wysłać Pierre’a do więzienia na około 1,5 roku. Co ciekawe, podobno siedział jednak w związku „za starymi sprawami”, czyli za drobniejsze przestępstwa z początków jego kariery, a nie za grubsze akcje, które robił już w czasach, gdy zajmował się handlem bronią.

Posiadłość Dadaka po szturmie hiszpańskich komandosów.

Czasy teraźniejsze + Netflix w tle

Na chwilę obecną Pierre Dadak opuścił już areszt i w dalszym ciągu mieszka w swojej posiadłości na Ibizie – tej samej, którą w 2016 roku zajęto na poczet ewentualnych kar. Służby „położyły też łapę” min. na jego kolekcji luksusowych aut, ale koniec końców wszystko mu oddano – finalnie okazało się bowiem, że zajęcia te były bezzasadne. Zresztą możecie sobie obejrzeć filmik nakręcony w już odzyskanej willi, który załączyłem do tego wpisu. Ok, a z czego utrzymuje się dziś nasz bohater? Różnie – częściowo z wcześniejszych inwestycji (np. twierdzi, że posiada 19 nieruchomości na całym świecie), częściowo z „różnych interesów”, ale biedy z pewnością nie klepie. Być może kiedyś jeszcze będzie okazja opowiedzieć o tym nieco więcej, ale nie mogę tego obiecać.

A tu, w odpowiedzi na moje pytanie, nagranie Dadaka z jego willi, na którym mówi, że konfiskaty finalnie okazały się nieskuteczne.

Przy tak ciekawym życiorysie nie ma się też co dziwić, że Pierre dostał propozycję od Netflixa dotyczącą nakręcenia jednego sezonu serialu o swoich przygodach (jest to oczywiście informacja nieoficjalna pochodząca od samego Dadaka). Czy do tego faktycznie dojdzie, nie wiadomo, ale za to w maju ma się ukazać książka „Rekiny Wojny” dziennikarza śledczego Piotra Nisztora, której jednym z bohaterów ma być właśnie Dadak – niestety nie wiem, co tam napisano, ponieważ póki co jej nie czytałem. ????

Na sam koniec dodam tylko, że oczywiście nie mogę na 100% gwarantować tego, iż wszystko, co powiedział tu na swój temat Dadak, jest prawdą. Uznałem jednak, że historia tak barwnej postaci opowiedziana „z pierwszej ręki” będzie czymś, co powinno zainteresować Czytelników tego bloga – chociażby dla porównania z wersją lansowaną przez media. A dla „Instagramowych podglądaczy” podaję jeszcze namiary na oficjalny profil dzisiejszego bohatera: @pierre.dadak