The rich get richer, czyli bogaci się bogacą (i nie płacą wysokich podatków)

Czytając komentarze pod moim ostatnim postem na Facebooku, odniosłem nieodparte wrażenie, że chyba nie przez wszystkich został on do końca zrozumiany. Pomyślałem więc, że być może warto doprecyzować pewne sprawy. Otóż zarzucono mi troskę o najbogatszych, że niby ubolewam nad wysokim opodatkowaniem osób pokroju Kulczyka. Drodzy Państwo, nic z tych rzeczy! Najbogatsi, jeśli tylko chcą, płacą % bardzo małe podatki i nie ma ich co żałować. Problem w tym, że w dobie konkurencji podatkowej, jaka ma miejsce między państwami w kwestii przyciągania kapitału, nie ma też za bardzo jak zmusić milionerów do tego, aby płacili więcej w Polsce. Za to zwykłego Kowalskiego już jak najbardziej można docisnąć podatkami.

Wytłumaczę to na bardzo prostym przykładzie – tak, żeby każdy zrozumiał o co chodzi.

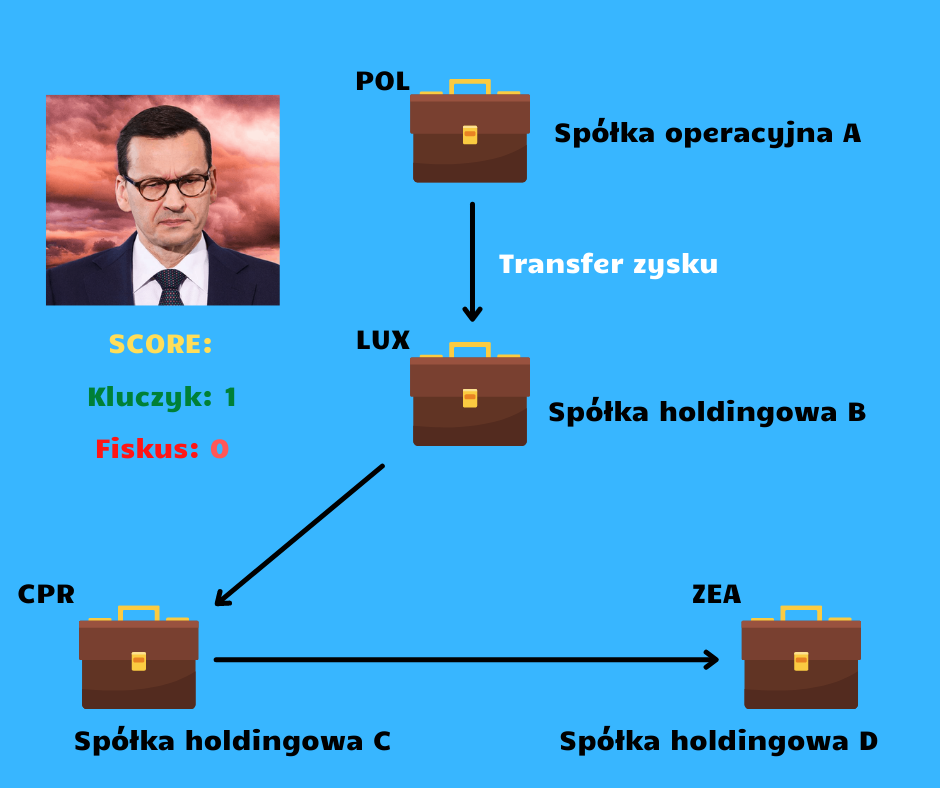

Na załączonej grafice macie przykładową strukturę holdingową, jakich używają bogaci inwestorzy. Na szczycie jest spółka operacyjna A notowana na GPW, która jest zarejestrowana w Polsce i, jak sama nazwa wskazuje, prowadzi normalną działalność operacyjną w naszym kraju. Mamy też biznesmena Kluczyka, który chciałby zakupić akcje spółki A w celach inwestycyjnych. Gdyby to zrobił jako Kluczyk – osoba fizyczna i polski rezydent podatkowy, to przy sprzedaży akcji „na górce” musiałby się liczyć z 19% podatkiem dochodowym. Analogicznie podatek taki występowałby również w przypadku wypłaty dywidendy. Jednak zamiast Kluczyka akcje spółki A kupuje spółka holdingowa B, zarejestrowana w Luksemburgu. No a w Luksemburgu akurat stawka podatku od zysków kapitałowych w pewnych przypadkach wynosi całe 0% (słownie: zero procent). Idźmy dalej. Udziałowcem spółki holdingowej B jest spółka holdingowa C z Cypru, a jej udziałowcem jest z kolei spółka holdingowa D ze Zjednoczonych Emiratów Arabskich. Spółkę D może z kolei kontrolować np. jakiś trust, którego beneficjentem rzeczywistym będzie kto…? Oczywiście nasz biznesmen Kluczyk.

Co daje taka struktura?

Po pierwsze omijamy 19% podatek dochodowy w Polsce (na temat rozliczania tego podatku na dalszym etapie struktury będziecie mogli przeczytać w jednym z naszych z najbliższych newsletterów). Po drugie mamy dystans pomiędzy beneficjentem rzeczywistym (Kluczyk) a przedsięwzięciem, w które on inwestuje. Jest to o tyle wygodne, że byle leszcz nie sprawdzi sobie ot tak, gdzie taki Kluczyk lokuje kapitał, gdyż Kluczyka nie będzie w rejestrze akcjonariuszy. Co jednak ważniejsze, jeśli na końcu struktury spółek holdingowych podstawimy podmiot zarejestrowany w kraju, który nie uczestniczy w systemie CRS (Common Reporting Standard), to dotarcie przez polskiego fiskusa czy prokuraturę do informacji na temat tego, że to Kluczyk jest UBO (Ultimate Beneficial Owner, czyli beneficjentem rzeczywistym) stanie pod znakiem zapytania. Takim krajem umożliwiającym zachowanie anonimowości jest chociażby USA, stąd m.in. popularność spółek z Delaware. Dodajmy jeszcze do tego zmianę rezydencji podatkowej przez Kluczyka – to milioner, więc kupił sobie piękną willę z jeszcze piękniejszym widokiem na jezioro Czterech Kantonów i jest oficjalnie rezydentem podatkowym w Szwajcarii.

Reasumując: Kluczyk do inwestowania w Polsce postawi sobie strukturę, której utrzymanie będzie co prawda kosztowało x-tysięcy PLN rocznie, ale za to przy dużej skali inwestycji uniknie konieczności zapłacenia naszemu fiskusowi milionów PLN z tytułu podatku dochodowego. Pokaże również fucka polskiej skarbówce i będzie mógł rozliczać się w kraju o stabilniejszym i przyjaźniejszym systemie prawnym. Stąd wynik starcia Kluczyk vs Fiskus to 1:0, co wkurza premiera Morawieckiego z miniaturki.

A teraz zobaczmy co się stanie, jeśli w miejsce Kluczyka postawimy Kowalskiego

Kowalski jest zwykłym obywatelem, prowadzącym mały biznes w Polsce, który chce pomnożyć swój majątek poprzez inwestowanie na giełdzie. Kupuje więc akcje spółki A za 100 tys. PLN, po czym za jakiś czas sprzedaje je za 200 tys. PLN. Jak łatwo policzyć, jest na plusie, ale od tego zysku musi zapłacić podatek 19% – i nie ucieknie od niego, bo raz, że jest polskim rezydentem podatkowym i kupił te akcje na siebie, a dwa przy tak niskiej skali inwestowania nie opłaca mu się stawiać zagranicznych struktur. Czyli jeśli porównać Kluczyka z Kowalskim, to ten ostatni w ujęciu % zapłaci w Polsce kilkunastokrotnie większy podatek – mimo, że przecież obaj Panowie zainwestowali w tę samą polską spółkę A.

Rekin sobie poradzi

Ktoś mógłby powiedzieć: no dobrze, ale przecież jeśli dany biznes jest prowadzony w Polsce i to u nas osiąga przychody, to i tak dosięgnie go ręka polskiego fiskusa. Teoretycznie tak, ale w praktyce wygląda to różnie. Wystarczy spojrzeć na podatek CIT płacony przez niektóre przedsiębiorstwa kontrolowane przez zagraniczne centrale.

I tak niemiecka sieć Aldi w latach 2016 – 2020 zapłaciła całe 0 (słownie zero) PLN CIT-u, przy przychodach rzędu 6,5 miliarda PLN. Z kolei francuska sieć Auchan przy przychodach rzędu niecałych 60 miliardów PLN, w ciągu 5 ostatnich lat zapłaciła niecałe 30 milionów PLN CIT-u, co stanowiło „aż” 0,05% przychodów. Tak niski poziom płaconego CIT-u można by próbować wytłumaczyć wydatkami na ekspansję oraz inwestycje. Tyle, że polska sieć Dino, która bardzo mocno inwestuje w rozwój (kilkaset nowych sklepów rocznie), w latach 2016 – 2020 zapłaciła 286 milionów PLN podatku dochodowego od osób prawnych. Jest to blisko 10-krotnie więcej niż Auchan, który do tego miał w omawianym okresie blisko 2-krotnie wyższe przychody niż Dino. O czym to może świadczyć, chyba nie muszę tłumaczyć.

Jeszcze ciekawiej robi się, gdy spojrzymy na wyniki niektórych operatorów telefonii komórkowej. I tak T-Mobile, wchodzący w skład grupy Deutsche Telekom, przez ostatnie 5 lat zapłacił w Polsce „oszałamiającą” kwotę 30 tysięcy PLN CIT-u, przy przychodach rzędu 43 miliardów PLN i wykazywanych zyskach na poziomie 2,5 miliarda PLN. Dla porównania: eksperci ze Związku Przedsiębiorców i Pracodawców obliczyli, że podobną kwotę 30 tysięcy PLN podatku dochodowego zapłaci mały przedsiębiorca będący na podatku liniowym, osiągający dochody rzędu ok. 200 tysięcy PLN rocznie. Fajnie, co nie…? Kontrolowane przez Francuzów Orange w latach 2016 – 2020 zapłaciło zaś nieco więcej CIT-u, bo 16,6 miliona PLN, jednocześnie pobierając jednak ok. 820 milionów PLN z pomocy publicznej. Można? Można! Tak dla porównania, w analogicznym okresie Plus zapłacił blisko 600 milionów PLN CIT-u, a Play ponad 960 milionów PLN, mając przychody mniejsze niż T-Mobile i Orange.

Reasumując

Wielki biznes podąża lub transferuje zyski tam, gdzie płaci możliwie najmniejsze podatki i gdzie system prawny jest w miarę stabilny. Średniacy pokroju Kowalskiego są za to skazani na polskiego fiskusa, który może im dokręcać śrubę na tyle, na ile zielone światło da ustawodawca. Niektóre branże, jak np. programiści, mają jeszcze opcję, aby pomyśleć o zmianie rezydencji podatkowej, ale np. przedsiębiorca prowadzący zakład fryzjerski czy myjnię samochodową może zapomnieć o „optymalizacyjnej” spółce w Estonii czy na Cyprze – tzn. może ją sobie otworzyć, ale prawdopodobnie polegnie przy pierwszej kontroli z US.

Jeśli więc cieszysz się z tego, że rząd chce odbierać bogatym i dawać biednym, to muszę Cię niestety rozczarować. Najbogatsi Polacy i wielkie międzynarodowe firmy mają do dyspozycji najlepszych doradców podatkowych, którzy praktycznie zawsze znajdą jakąś lukę w systemie. Dysponują również dużym kapitałem i często także odpowiednimi strukturami holdingowymi, których budowa i utrzymanie jest bardzo tanie w porównaniu do skali prowadzonych inwestycji. Krótko mówiąc biznesmeni pokroju Kluczyka oraz duże korporacje mają możliwości optymalizacji i stać ich na to, aby nie płacić podatków w Polsce. W konsekwencji to nie najbogatsi dostaną po kieszeni w wyniku nowych projektów rozdawniczych rządu (no, może z pewnymi wyjątkami). Warto zdawać sobie z tego sprawę.

A tak przy okazji…

Jeśli interesują Ciebie tematy zbliżone do dziś omawianego, czyli związane z optymalizacją biznesu np. przy wykorzystaniu zagranicznych spółek (nie tylko z Luksemburga), to zapraszam do zapisania się na newsletter Białych Kołnierzyków. Link znajdziesz TUTAJ

Zdjęcie ilustrujące wpis jest poglądowe! Osoby, rzeczy lub sytuacje przedstawione na zdjęciu NIE mają bezpośredniego związku z treścią niniejszego wpisu!