Analityka kontra nielegalne paliwo – przykładowy model wykrywania anomalii

W mediach można często przeczytać, że zaawansowana analityka Big Data jest kluczem do wykrywania przestępstw podatkowych w XXI wieku. Takie ogólne sformułowania niewiele jednak mówią, więc podam dziś bardzo uproszczony przykład modelu nakierowanego na identyfikowanie VAT-owców. A konkretnie to na celowniku znajdą się sprzedawcy paliw, którzy prawdopodobnie unikają opodatkowania = można przyjąć, że duża część z nich sprzedaje lewe paliwo bez opłaconego VAT-u i akcyzy. Sam model po części powstał w Czechach, gdzie stworzono stosowne algorytmy (jednak bez rozbudowywania ich o dalsze czynności operacyjne). ????

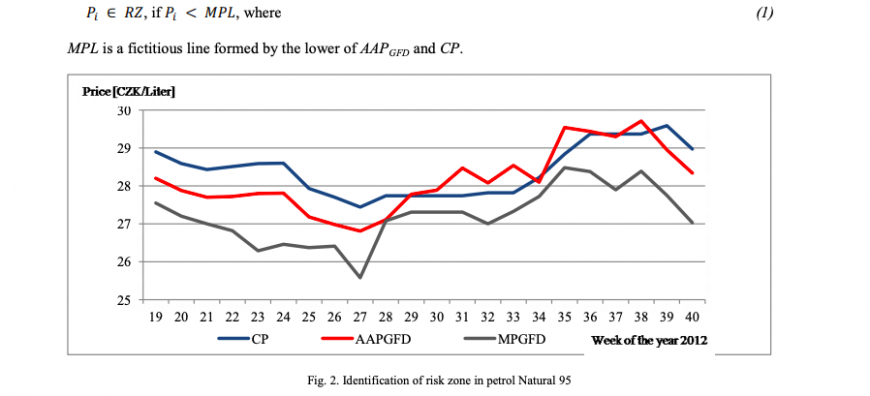

Poziom cen rynkowych i szacowanie strefy ryzyka

Pierwszym elementem jest ustalenie poziomu cen, poniżej których sprzedaż paliw jest praktycznie nieopłacalna. Tutaj bierze się pod uwagę ceny największych dostawców na rynku oraz różnego rodzaju odchylenia związane chociażby z rabatami uzyskiwanymi przy zakupach większych ilości paliw. Jednak, według czeskich analityków, można obliczyć tzw. strefę ryzyka, która będzie nam pokazywać, jakie ceny detaliczne w bieżącym momencie powinny stanowić tzw. czerwone światło mogące wskazywać na występowanie nieprawidłowości. Co dość istotne, w docelowym systemie ceny byłyby aktualizowane praktycznie na bieżąco w oparciu o dane dostarczane min. przez dużych dystrybutorów paliw. Mamy więc punkt wyjściowy, do którego możemy dopasowywać dostępne rozwiązania IT lub tworzyć nowe – no i oczywiście modyfikować prawo, jeśli jest to konieczne.

Wykres pokazujący sposób identyfikacji tzw. strefy ryzyka. Autorzy: Petr David i Pavel Semerád. Źródło: sciencedirect.com

Mafia paliwowa sprzedaje taniej?

Tutaj muszę dodać, że założeniem przyjętym na potrzeby analizy było, iż przestępcy prawie zawsze sprzedają paliwo po cenach niższych niż legalnie działające firmy. Dlaczego? Minimalizacja ryzyka – mafie paliwowe, że nie wspomnę o mniejszych graczach, często muszą szybko rotować towarem, aby ograniczyć chociażby możliwość konfiskaty większych zapasów. Przykładowo, gdyby paliwo było przechowywane w dużych ilościach na magazynach, to namierzenie grupy skutkowałoby dużymi stratami finansowymi. A jak szybka rotacja i podejrzane okoliczności transakcji, to i cena musi być atrakcyjna. Z tego też powodu stacje benzynowe współpracujące z przestępcami również niekiedy miały niższe ceny – celem przyciągnięcia klientów i szybkiej sprzedaży lewego paliwa. Takie było przynajmniej założenie teoretyczne Czechów, bo w Polsce mieliśmy jednak nieco inne uwarunkowania, a prawdziwa mafia paliwowa nie musiała obawiać się służb i działało to nieco inaczej.

Systemy gromadzenia i przetwarzania danych online w czasie rzeczywistym

No dobrze, załóżmy, że powyższe założenia się sprawdzają, co dalej…? Dalej Czesi już nie poszli, ale dość oczywiste jest, że byłby tu potrzebny system online, który w czasie rzeczywistym zbiera dane o transakcjach mających miejsce na stacjach benzynowych. Co to mogłoby być…? A chociażby kasy fiskalne przekazujące dane do centralnego systemu, co dałoby obraz tego, w jakich cenach kupują paliwa klienci detaliczni. I teraz uwaga! Zakładając, że przez pewien okres przestępcy nie wiedzieliby o wprowadzeniu systemu monitorowania cen i nie rozpracowaliby zasad jego działania, można przyjąć, że znaczna część z nich dawałaby niskie ceny na paragonach, nie widząc w tym nic złego (czy też przypałowego, mówiąc w slangu półświatka).

Co zrobić z pozyskanymi danymi dotyczącymi cen…?

System przekazujący dane z kas fiskalnych byłby połączony z systemem monitorującym aktualne ceny i wszelkie wartości wpadające we wspomnianą strefę ryzyka byłyby identyfikowane automatycznie. Zanim więc stosowne informacje przeniknęłyby do przestępczego mainstreamu, to sporo grup można by już namierzyć. ????

Potencjalne próby ominięcia systemu analitycznego

Oczywiście, ktoś powie, że przecież część paliw można by sprzedawać bez paragonów, a na resztę wystawiać paragony / faktury po rynkowych cenach – i co wtedy…? Wtedy tworzy się modele obrazujące średnie wartości sprzedaży stacji paliw legalnie działających na danym obszarze, wprowadza stosowne parametry i monitoruje odchylenia. Jakaś stacja wystawia podejrzanie mało paragonów…? No to bierzemy ją pod lupę! Może wyjdzie, że biznes po prostu nie idzie, a może wręcz przeciwnie… Podobne zależności można byłoby opracować w odniesieniu do dystrybutorów hurtowych sprzedających paliwa firmom, to oczywiste.

Narzędzia analityczne wchodzą do gry

No dobrze, co dalej…? Skoro mamy już na widelcu stacje biorące potencjalnie udział w procederze, to wykorzystujemy narzędzia typu JPK_VAT i namierzamy dystrybutorów, którzy dostarczają do nich paliwo. Stacja paliw to nie jest bowiem firma – krzak z wirtualnego biura, która znika sobie ot tak bez prowadzenia księgowości – jakieś papiery muszą być (kwestia tego, na ile skutecznie taki łańcuch dostaw byłby zamaskowany, ale o tym kiedy indziej). Tutaj analityka mogłaby teoretycznie dać bardzo ciekawe wyniki, gdyby np. okazało się, że jakiś dystrybutor dostarcza paliwo do większej ilości stacji w danym regionie, które zostały oznaczone w systemie jako podejrzane. W każdym razie takich dystrybutorów czekałaby skrupulatna kontrola i coś mi mówi, że trafionych – zatopionych mogłoby być całkiem sporo… ☠️

Trudności w namierzaniu szarej / czarnej strefy

Jednak, jak to w życiu bywa, zapewne wystąpiłyby tutaj spore trudności – przykładowo sprzedaż paliw bez ewidencjonowania np. rolnikom. Czyli dystrybutor wystawiałby co prawda fakturę, ale nie wrzucałby jej do systemu księgowego. Jak namierzyć takich delikwentów? Przykładowe rozwiązanie to GPS na autach zarejestrowanych jako cysterny, sprzężony z systemem typu SENT – jeśli dystrybutor wykazuje obroty według deklaracji VAT (znowu pole dla JPK), a jego auta praktycznie stoją, lub nie wykazuje obrotów, a jeżdżą, to wiedz, że coś się dzieje… Ale z kolei przestępcy mogliby jeździć bez SENT-a np. używając pojazdów na zagranicznych blachach lub wożąc paliwo w plastikowych zbiornikach – tzw. mauzerach – zwykłymi autami ciężarowymi (co zresztą miało miejsce)… I znów trzeba by myśleć nad rozwiązaniami pomagającymi namierzać nieprawidłowości, a zapewne zaprząc do pracy służby i skupić się na tradycyjnej, policyjnej robocie operacyjnej. Sama analityka to bowiem jedynie narzędzie dające pewne wskazówki, a trzeba jeszcze zgromadzić dowody, złapać przestępców i ich osądzić. Cóż, walka dobra ze złem, lub też inaczej zabawa w kotka i myszkę, trwa cały czas… ????

To w takich zbiornikach – tzw. mauzerach – przestępcy przewozili paliwa po wprowadzeniu tzw. pakietu paliwowego.

Big Data i podatki to nie przyszłość – to teraźniejszość

No i tak właśnie wyglądają w fazie koncepcyjnej niektóre modele namierzania nieprawidłowości w VAT, a ściślej rzecz biorąc mniej – więcej tak może przebiegać łączenie „klocków” w postaci dostępnych narzędzi Big Data. Pewne założenia się odrzuca, inne modyfikuje i wychodzi coś, co można poddać testom w rzeczywistym obrocie. Oczywiście podałem tutaj tylko teoretyczny model, którego stworzenie nie zajęło mi nawet 0,5 godziny przy porannej kawie, więc nie gwarantuję, że to, o czym napisałem, by zadziałało w praktyce – chodziło mi głównie o zaprezentowanie pewnego zarysu procesu. No a zresztą nawet gdyby ktoś stworzył dobry koncept, to nie jest wcale powiedziane, że osoby decyzyjne zgodziłyby się na jego realizację – z różnych zresztą względów. Zapewne znajdą się tacy, którzy będą negować użyteczność analizy danych, ale to się dzieje teraz i tu, w Europie. Przykładowo w takiej Szwecji (albo w Norwegii, dokładnie nie pamiętam) osoby kupujące ponadnormatywne ilości alkoholu i płacące za takie zakupy kartą, otrzymują wezwania do urzędu związane podejrzeniem u nich alkoholizmu, co może skutkować skierowaniem ich na leczenie odwykowe. Wielki Brat więc patrzy – nie tylko na VAT-owców. ????

No a tak informacyjnie jeszcze dodam, że od 2020 roku włączyłem komentarze na blogu, więc jeśli ktoś ma ochotę się wypowiedzieć, to zapraszam! ⬇️

Zdjęcie ilustrujące wpis jest poglądowe! Osoby, rzeczy lub sytuacje przedstawione na zdjęciu NIE mają bezpośredniego związku z treścią niniejszego wpisu!