Przykładowy schemat uszczuplania VAT w wersji Cross – Invoicing

Dość dawno nie wrzucałem na bloga żadnego schematu dotyczącego wyłudzania / uszczuplania VAT-u – ostatnim był podstawowy model Contra Trader, który zaprezentowałem w listopadzie 2018 roku. Dla przypomnienia: chodziło tam o przesunięcie zwrotu VAT-u z łańcucha transakcji, w którym mamy znikającego podatnika, do łańcucha, w którym wszelkie transakcje są dopięte na tip-top i nikt z podatkiem nie znika. No a ponieważ wiem, że wielu z Was czeka na książkę o VAT-owcach i tęskni za wpisami z tego zakresu, to dziś zaserwuję Wam prosty schemat przedstawiający wprowadzanie towaru na rynek przy wykorzystaniu znikającego podatnika. Można rzec, że to taka klasyka VAT-owskich zagrań. ????

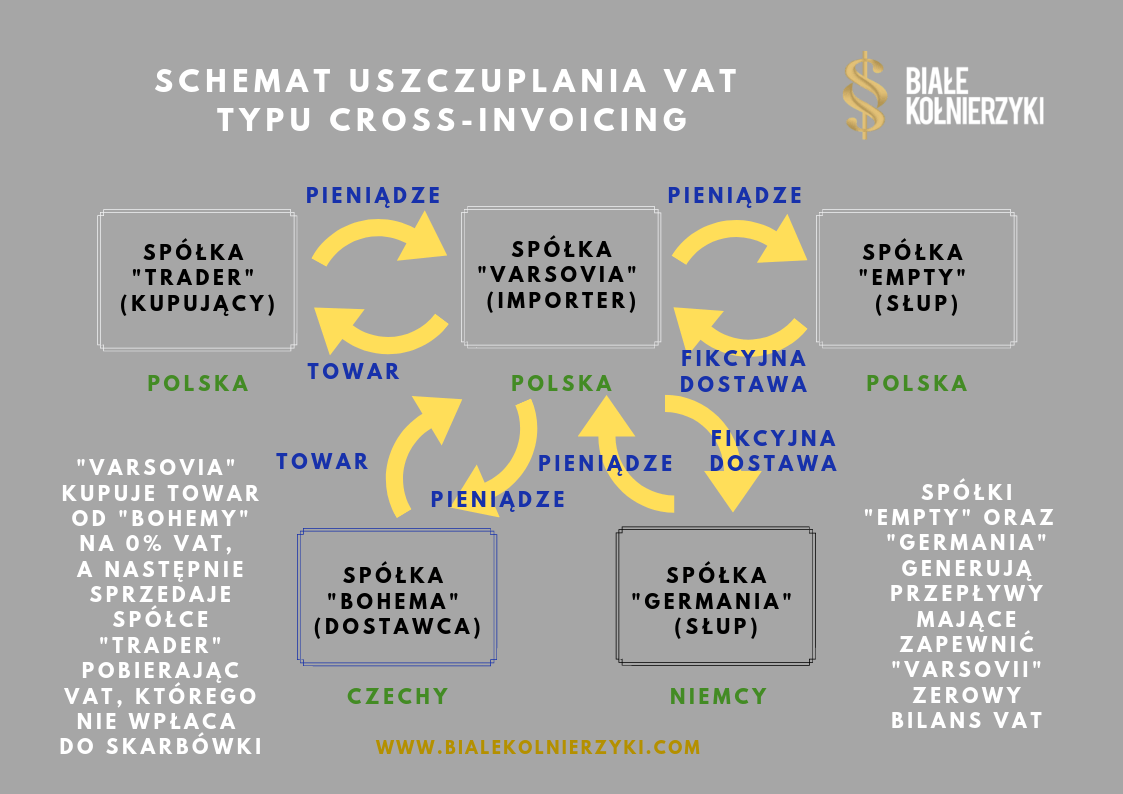

Schemat VAT Cross – Invoicing (krzyżowe fakturowanie)

Zacznę od tego, że podany tutaj schemat obejmuje przykładowe kraje – jednak dla lepszego przyswojenia treści umieściłem w nim Polskę. Oczywiście jest to wersja demonstracyjna, czyli bardzo uproszczona, gdyż w rzeczywistości spółek – słupów musiałoby być o wiele więcej, aby zadziało to jak należy.

Uczestnicy

1. Firma Varsovia z Polski – pełni rolę wprowadzającego towar na polski rynek

2. Firma Trader z Polski – faktyczny nabywca towaru

3. Firma Empty z Polski – ma za zadanie bilansowanie przepływów finansowych

4. Firma Germania z Niemiec – ma za zadanie bilansowanie przepływów finansowych

5. Firma Bohema z Czech – dostawca towaru

Przebieg transakcji

⬇️ Firma Bohema z Czech sprzedaje towar firmie Varsovia z Polski w cenie 100 tys. Euro netto (stawka VAT-u wynosi tu oczywiście 0%).

⬇️ Firma Varsovia sprzedaje następnie towar firmie Trader z Polski w cenie 123 tys. Euro brutto (dla łatwiejszego liczenia załóżmy, że sprzedaje za tyle, za ile kupiła + VAT).

⬇️ Firma Trader, czyli rzeczywisty nabywca, przelewa na konto firmy Varsovia należność wraz z podatkiem VAT, a następnie sprzedaje towar dalej (np. końcowym nabywcom detalicznym).

⬇️ Firma Germania z Niemiec kupuje fikcyjnie towar od firmy Varsovia, która wystawia jej fakturę na 100 tys. Euro netto.

⬇️ Firma Empty z Polski, pełniąca rolę dostarczyciela pustych faktur, wystawia spółce Varsovia fakturę na 123 tys. Euro (z VAT) za fikcyjną dostawę towaru.

Gdzie jest VAT…? Raczej nie na koncie skarbówki!

Jak łatwo policzyć, cały schemat jest tutaj poukładany tak, aby firma Varsovia miała teoretycznie zerowy bilans VAT – transakcje krajowe oraz zagraniczne się bowiem równoważą. Tak naprawdę jednak przestępcy stojący za spółką Varsovia przywłaszczyli sobie VAT w związku ze sprzedażą towaru firmie Trader i to stanowiło ich zarobek – dodam tylko, że zwykle da się wyciągnąć kilkanaście % na jednej takiej transakcji, a reszta idzie na koszty.

Jak do tej pory jest to banalnie proste, jednak w co bardziej dociekliwych głowach pojawi się zapewne pytanie: ale po co w tym schemacie spółki Germania z Niemiec oraz polska Empty kreujące fikcyjny obrót towarem…? Czy nie wystarczyłaby sama spółka Varsovia, która kupowałaby towar od dostawcy z Czech, sprzedawała go w Polsce spółce Trader i po prostu znikała nie płacąc VAT-u do naszej skarbówki…? Odpowiedź na to pytanie nie jest jednoznaczna, a już na pewno nie w Polsce ???? Dlaczego? A chociażby z uwagi na przepływy finansowe, które są monitorowane (lepiej lub gorzej) pod kątem namierzania przypadków prania pieniędzy i przestępstw skarbowych. Szerzej na ten temat będziecie mogli przeczytać w książce – zagadnienia:

- czy taki schemat stosowano również w Polsce, czy też może w naszym kraju jednak wyglądało to nieco inaczej,

- opis schematów: standardowego oraz Cross – Invoicing z uwzględnieniem zagrożeń,

- GIIF / STIR w akcji, czyli podstawy namierzania podejrzanych transakcji,

- potencjalny cykl życia spółek VAT-owskich w różnych schematach,

- + jeszcze kilka innych rzeczy.

Uprzedzając ewentualne pytania (których zresztą otrzymuję dość sporo): planowane wydanie książki to jesień 2019 roku, a preordery będzie można robić zapewne po wakacjach. Oprócz książki zastanawiamy się jeszcze nad równoległym wydaniem gry planszowej „VATowcy”, którą będzie można kupić albo osobno, albo w zestawie z książką (na prezent jak znalazł). O innych ciekawych rzeczach związanych z tym projektem będę informował na bieżąco.

Zdjęcie ilustrujące wpis jest poglądowe! Osoby, rzeczy lub sytuacje przedstawione na tym zdjęciu NIE mają bezpośredniego związku z treścią niniejszego wpisu!